Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Uma empresa aufere benefícios de um ativo com o seu uso ou sua venda, normalmente avaliado pelo seu valor de troca. Assim, para determinar o valor recuperável de um item considerado como unidade geradora de caixa, deve–se obter o maior valor entre o valor justo líquido de despesas de venda e o valor em uso.

Na observância do pronunciamento técnico que trata das Políticas Contábeis, Mudança e Estimativa e Retificação de Erro, quando for impraticável determinar os efeitos de erro em um período específico na informação comparativa para um ou mais períodos anteriores apresentados, a entidade deve

Para depreciar linearmente os veículos C e K da empresa W dentro de períodos de 5 e 6 anos, respectivamente, deve-se obedecer uma diretriz financeira.

Assinale a alternativa que contempla CORRETAMENTE essa diretriz.

Considere as assertivas a seguir: I.A depreciação das máquinas e equipamentos que participam do processo produtivo pode ser realizada pela taxa correspondente a vida útil econômica do bem, sendo ajustada pelos turnos que a empresa opera. II.Em uma empresa comercial, não devem ser absorvidos, no custo dos produtos vendidos, os impostos relativos a industrialização (IPI ). III.Os gastos efetuados com a substituição de peças em máquinas da área produtiva não afetam o custo do produto, uma vez que o valor da peça nova substitui o valor da peça reposta. Está correto o que se afirma em

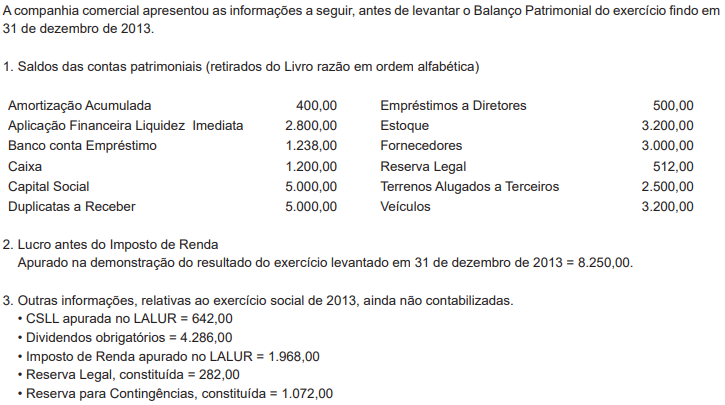

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o valor das Disponibilidades da companhia, em reais, é

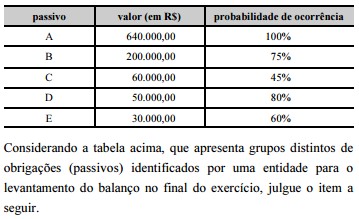

A referida entidade deve reconhecer no balanço patrimonial um passivo exigível total de R$ 640.000,00, além de divulgar R$ 60.000,00 como passivos contingentes.

Com relação às contas, aos métodos e às operações contábeis, julgue o item seguinte.

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

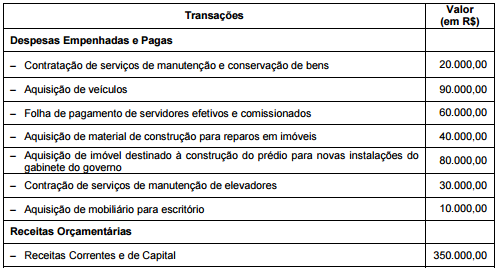

Atenção: Para responder à questão, considere a estrutura do Balanço Financeiro e do Patrimonial, de acordo com a Lei Federal no 4.320/1964, e as seguintes informações: − Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00. − Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00. − No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

Após os pagamentos de despesas e recebimentos de receitas, o saldo do Ativo Financeiro - Disponível - em 31/12/2013 foi, em reais,

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas: − Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido). − Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal. − Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00. − A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição. O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano. O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

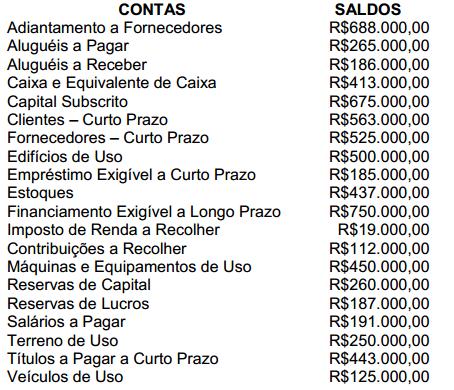

Uma empresa encerrou o seu Balanço Patrimonial em 31.12.2013, com os

saldos a seguir:

O total do Ativo Circulante e do Passivo Circulante, respectivamente, foi de:

No que se refere às noções básicas de contabilidade, julgue os itens que se seguem.

Uma empresa que tenha ativos totais de R$ 100,00, passivos totais de R$ 90,00 e capital social realizado de R$ 20,00 apresenta uma situação patrimonial líquida deficitária.

Julgue os itens subsequentes, relativos à contabilização de operações contábeis diversas

Considere que um bem com vida útil de cinco anos tenha sido adquirido por R$ 5.000, e que sua depreciação tenha sido calculada pelo método da soma dos dígitos dos anos, de modo que tenham sido geradas cotas de depreciação maiores no início e menores no final. Nesse caso, a venda desse bem, ao final do terceiro ano de uso, por R$ 1.250 gerará um resultado líquido negativo de R$ 750

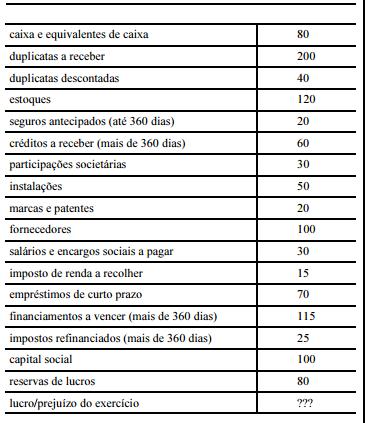

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

A conta duplicatas a receber deverá ser apresentada do lado esquerdo do balanço, acima da conta estoques, tendo em vista que aquela é mais líquida que esta.

Com relação à Redução ao Valor Recuperável de Ativos, pode-se afirmar que:

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.