No que se refere ao levantamento do Balanço Patrimonial, é correto afirmar que

Uma companhia aberta que fabrica aparelhos celulares

vende o seu produto oferecendo garantia ao cliente no momento da

venda. No contrato de venda, o fabricante compromete-se a

consertar, por meio de reparo ou substituição do aparelho, defeitos

que vierem a se tornar aparentes dentro de três anos, a partir da data

da venda. A experiência passada revela que é provável que haja

reclamações dentro do período de cobertura da garantia.

O fabricante tem condições de fazer uma estimativa confiável do

valor com o qual terá que arcar em caso de danos nos aparelhos.

Com base na situação hipotética apresentada e nos pronunciamentos

do Comitê de Pronunciamentos Contábeis, julgue os itens que se

seguem.

A restrição, nesse caso, para o reconhecimento contábil de uma

provisão está relacionada à inexistência de uma obrigação

presente.

Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

As variações no valor justo de instrumentos financeiros devem

ser registradas no patrimônio líquido, em uma conta de reserva

de capital denominada Ajustes de Avaliação Patrimonial, a

qual pode apresentar saldo contábil credor ou devedor.

A respeito da mensuração de ativos e da aplicação dos seus

respectivos procedimentos patrimoniais, julgue os itens que se

seguem.

Durante o processo de reavaliação, não se deve registrar, no

resultado do período, a variação do valor apurado no laudo que

seja inferior ao valor contábil de uma classe de ativo.

Julgue os itens seguintes, relativos ao conceito e à forma de

avaliação de itens patrimoniais.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

O capital social integralizado pelos sócios deve ser

discriminado, em uma única conta, pelo seu montante, sem

qualquer dedução.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O arrendamento mercantil operacional deve ser reconhecido

pelo arrendatário em contas específicas do ativo e do passivo

no seu balanço por quantias iguais ao valor justo da

propriedade arrendada.

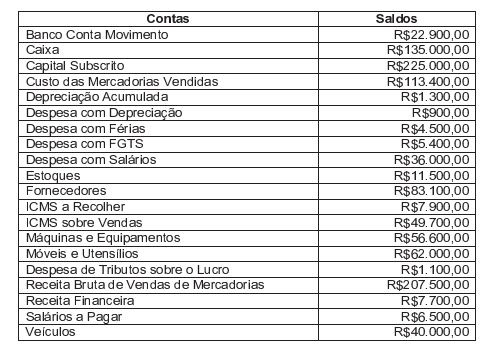

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

Uma instituição pública federal adquiriu, em 2/1/2008, por

R$ 77.000,00, um software de gestão e mapeamento de riscos, cujo

período de benefícios esperados era de seis anos, estimando-se um

valor residual de R$ 5.000,00. A instituição também adquiriu, na

mesma data, dez computadores novos do tipo desktop pelo valor

total de R$ 10.000,00, com vida útil estimada em cinco anos e valor

residual nulo, para utilização nas atividades de administração da

entidade.

A respeito dessa situação hipotética e dos aspectos contábeis a ela

relacionados, julgue os itens a seguir.

Uma provisão deverá ser registrada no passivo quando existir

obrigação resultante de eventos passados e for provável a saída

de recursos futuros, ainda que o seu valor seja incerto.

Com relação aos critérios de avaliação de ativos de companhias

abertas, julgue os itens a seguir.

As disponibilidades em moeda estrangeira devem ter seus

saldos contábeis convertidos para a moeda nacional com base

na taxa de câmbio corrente na data do balanço. As variações

cambiais resultantes dessa conversão devem ser registradas em

conta de receita, caso haja valorização do real em relação à

moeda estrangeira, ou em conta de despesa, se houver

desvalorização do real em relação à moeda estrangeira.

Julgue os itens subsequentes, no que se refere à adequação da

classificação contábil dos eventos no balanço patrimonial de uma

companhia aberta.

A captação de recursos por meio de debêntures gera um

passivo para a sociedade emissora do título. Em caso de

debêntures emitidas com prêmio, o valor desse prêmio também

será reconhecido em conta de passivo e deve ser apropriado ao

resultado ao longo do prazo de vigência das debêntures.

Determinada indústria que opera com uma estimativa de

valor residual de 10% para todos os itens de seu imobilizado

produtivo adquiriu um maquinário produtivo por R$ 200.000.

A depreciação é realizada pelo método de unidades produzidas e a

capacidade produtiva da máquina foi estimada em 2 milhões de

peças. No primeiro e no segundo exercícios sociais, essa máquina

produziu 250.000 peças/ano; no terceiro ano, a produção da

máquina foi de 300.000 peças. Toda a depreciação foi

adequadamente contabilizada, de acordo com a competência

contábil.

De acordo com essa situação hipotética, o valor contábil líquido da

máquina ao final do terceiro ano de atividade, em reais, foi de

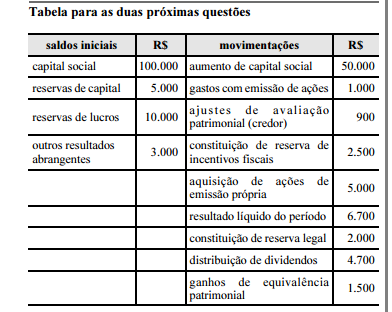

De acordo com os dados apresentados na tabela, o saldo final das reservas de lucros, em reais, é

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

Um passivo é uma obrigação presente advinda de eventos

passados. Sua liquidação resulta, necessariamente, na saída de

recursos financeiros capazes de gerar benefícios econômicos.

Considerando as disposições aplicáveis ao patrimônio líquido de

companhias abertas, julgue os itens subsequentes.

Um dos requisitos para a criação de reservas estatutárias é o

estabelecimento de um limite máximo de valor.