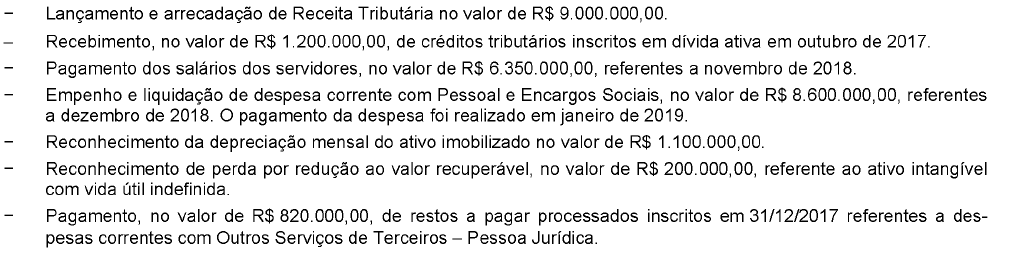

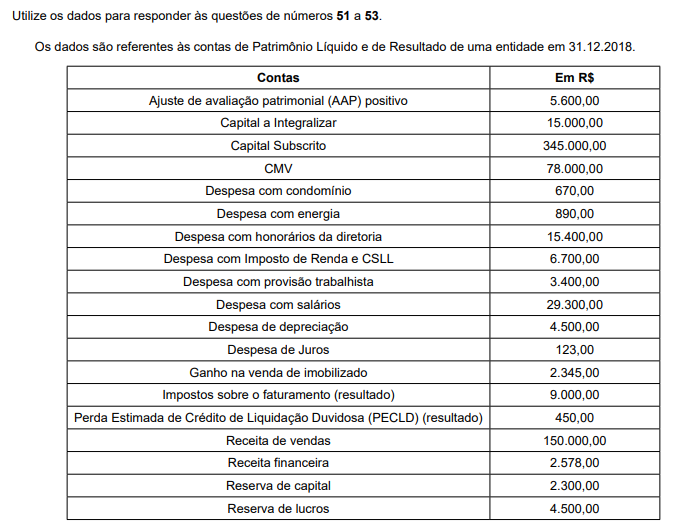

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o saldo do ativo do referido ente público municipal foi

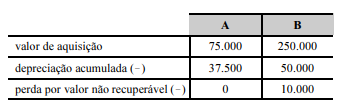

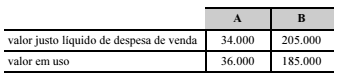

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

Empresa Tudo Certo Ind. e Com. Ltda apresentou os seguintes dados em dezembro de X1: Caixa e equivalente de Caixa R$ 250.000,00; Estoque de Produtos Acabados R$ 80.000,00; Tributos a Recuperar R$ 17.000,00; Equipamentos de Informática R$ 11.300,00; Fornecedores R$ 55.000,00; Empréstimos Bancários R$ 90.000,00; Reserva de Lucro R$ 210.000,00; Clientes Nacionais R$ 98.000,00; Estoque de Produtos em Processo R$ 180.000,00; Despesas Antecipadas R$ 5.000,00; Móveis e Utensílios R$ 23.700,00; Salários e Ordenados a pagar R$ 35.000,00; Financiamento (24 meses) R$ 60.000,00; Contas a Receber R$ 25.000,00; Estoque de matéria prima R$ 45.000,00; Clientes Nacionais (48 meses) R$ 210.000,00; Máquinas e Equipamentos R$ 120.000,00; Tributos a pagar R$ 15.000,00 e Capital Social R$ 950.000,00. Durante o primeiro trimestre de X2 a empresa vendeu 50% de seus produtos acabados de X1 pelo valor de R$ 110.000,00 recebendo 30% à vista e o restante à prazo (parcelas inferiores a 12 prestações) e os produtos que estavam em processo foram 100% concluídos. Considere somente os impactos dessas modificações e assinale a alternativa correta em relação a situação da empresa.

Segundo a NBC TG 04, o Ativo intangível com vida útil indefinida não deve ser amortizado. Ainda sobre o assunto a NBC TG 01, orienta que a entidade deve testar a perda de valor dos ativos intangíveis com vida útil indefinida, comparando o seu valor recuperável com o seu valor contábil:

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item

A utilização do método de partida dobrada garante que os saldos das contas devedoras e credoras estejam corretos.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item

Se determinado cheque emitido ainda não tiver sido apresentado ao banco, o fato poderá ser detectado pela conciliação bancária

Com relação à elaboração, à apresentação e à publicação das demonstrações financeiras, julgue o item

Os saldos devedores e credores com terceiros que não puderem ser compensados deverão ser demonstrados separadamente no balanço patrimonial

Considerando a legislação vigente, julgue o item

Se a empresa reconhecer dividendos devidos aos detentores de instrumentos de patrimônio após o período contábil a que se referem as demonstrações contábeis, deverá reconhecer esses dividendos como passivo apenas no período seguinte.

A Resolução CFC 1.374/2011, que dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro, no capítulo 4, contempla os elementos das demonstrações contábeis: Ativo, Passivo e Patrimônio Líquido.

Nesse contexto, o conceitual teórico dessa norma estabelece, como característica essencial para que um Passivo possa existir numa entidade, que essa mesma entidade tenha um(a)

Os elementos técnico-conceituais contábeis indicam que a situação patrimonial de uma empresa é dada pelo confronto entre os totais de seus ativos e passivos. Nesse contexto, a empresa apresenta uma situação de passivo a descoberto quando o valor

Em relação às técnicas básicas da contabilidade, julgue o item

O depósito bancário de recursos financeiros existentes no caixa deve ser feito mediante um lançamento de segunda fórmula.

No que se refere às operações mais comuns e à sua contabilização, julgue o item.

As variações monetárias podem ter natureza ativa ou passiva, sejam elas decorrentes da variação de preços ou da taxa de câmbio.

De acordo o artigo 178 da Lei 6404/76, no Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Conforme o § 1º do mesmo artigo, no ativo, as contas serão dispostas em ordem:

O Balanço Patrimonial é um dos relatórios mais importantes gerados pela contabilidade, pois evidencia a saúde financeira e econômica da empresa em uma determinada data. Em relação ao Balanço Patrimonial: