Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

- A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

- O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

- Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

- A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

- A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

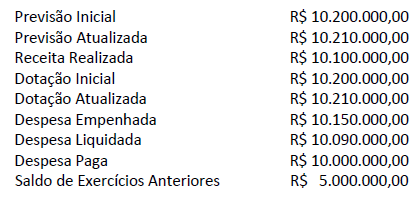

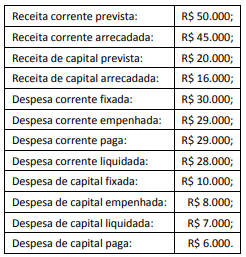

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

Quando o Balanço Orçamentário apresenta economia orçamentária, isso ocorre em razão de:

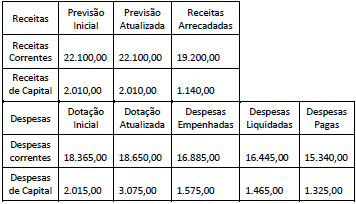

O quadro a seguir apresenta dados, expressos em milhares de reais, extraídos do Balanço Orçamentário de uma entidade pública em um dado exercício.

A partir da análise dessa demonstração, é correto afirmar que:

Este demonstrativo de acordo com a Lei nº 4.320/64, demonstrará as receitas e despesas previstas em confronto com as realizadas.

Da análise do balanço orçamentário é possível inferir que, quanto ao resultado orçamentário, a execução do orçamento poderá ter um resultado:

Instrumento pelo qual se demonstram as despesas e receitas previstas em confronto com as despesas efetivamente realizadas e receitas arrecadadas. A descrição se refere a:

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, o Balanço Orçamentário é composto por

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

No balanço orçamentário, as receitas devem ser demonstradas por tipo de orçamento e as despesas, por natureza econômica.

Considere os dados do extraídos do Balanço Orçamentário de determinado município paulista no exercício de 2017, marque a alternativa que apresenta o resultado orçamentário apresentado nesta demonstração contábil.

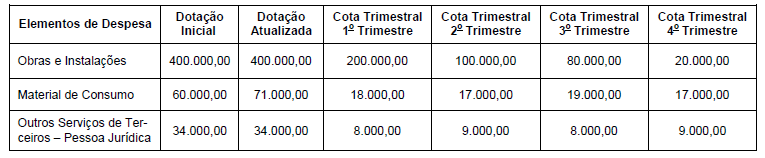

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

Julgue as alternativas a seguir:

I. Os Restos a Pagar do exercício serão computados na receita extra orçamentária para compensar sua inclusão na despesa orçamentária.

II. O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Passivo Financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

IV. As variações resultantes da conversão dos débitos, créditos e valores em espécie serão levadas à conta patrimonial.

Marque a alternativa correta:

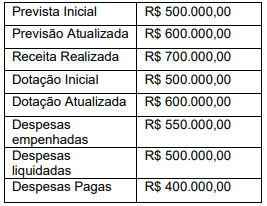

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O superávit obtido no balanço orçamentário consiste na diferença positiva entre as despesas previstas na lei orçamentária ou em créditos adicionais e as despesas efetivamente empenhadas.

Em um determinado ente público, o valor dos Restos a Pagar inscritos por ele em 31/12/2017 devem ser computados na