A demonstração contábil que demonstrará as receitas e despesas previstas, em confronto com as realizadas, é denominada:

Determinado estado da Federação apresentou, em 31/12/2017, os seguintes saldos orçamentários (em milhares de reais), referentes ao ano de 2017:

A partir dessa situação hipotética, julgue o próximo item, com base no disposto na Lei n.º 4.320/1964.

O resultado da execução orçamentária, em 31/12/2017, foi de R$ 50.000.

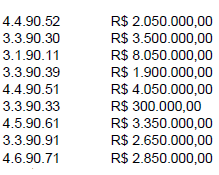

As informações abaixo foram extraídas de um balanço orçamentário do exercício de 2017 de certo ente da federação. Após analisar as contas, assinale a alternativa que representa o somatório das despesas de capital.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada de receita e a dotação atualizada.

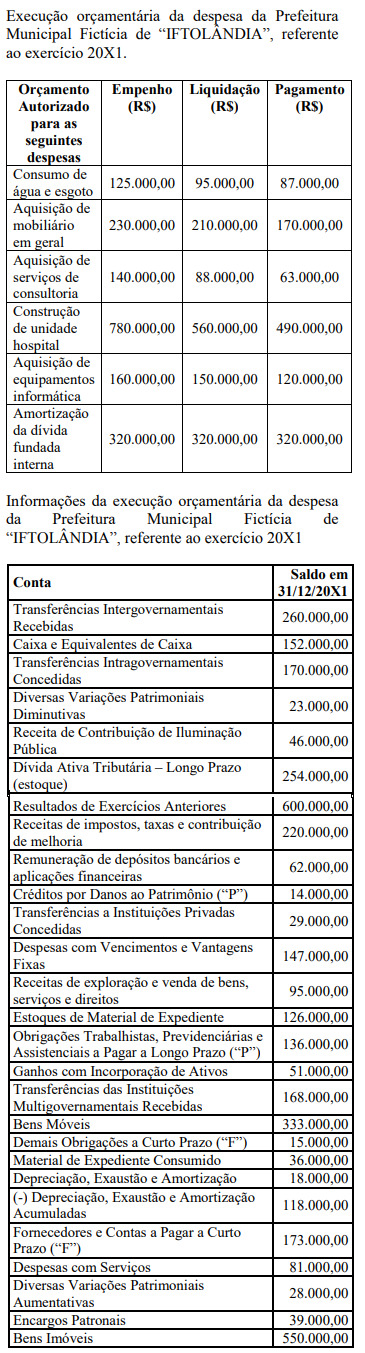

Considerando exclusivamente as informações da execução orçamentária da despesa, da Prefeitura Municipal Fictícia de “IFTOLÂNDIA", referente ao exercício 20X1, assinale a alternativa correta no que diz respeito à inscrição de restos a pagar.

No que se refere às Demonstrações Contábeis Aplicadas ao Setor Público, é correto afirmar que “O Balanço Financeiro será elaborado observando o seguinte procedimento”:

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, é correto afirmar que o Balanço Orçamentário é composto por:

Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

De acordo com a Lei nº 4.320/1964, o superávit de execução orçamentária referente ao exercício financeiro de 2017 foi, em reais,

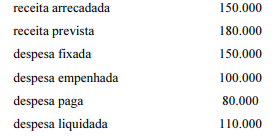

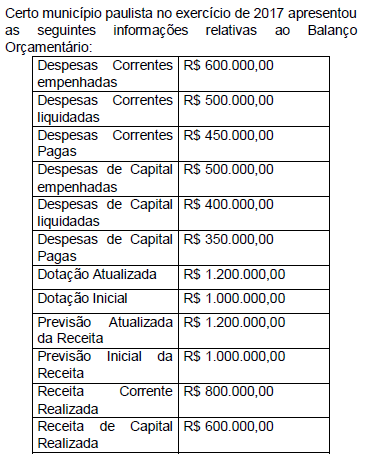

Considere os dados do extraídos do Balanço Orçamentário de determinado município paulista no exercício de 2017, marque a alternativa que apresenta o resultado orçamentário apresentado nesta demonstração contábil.

Suponha-se que determinado ente apresente a seguinte situação (valores em R$ 1.000,00):

• receita prevista =despesa fixada = 800;

• receita arrecadada = 900;

• despesa empenhada = 700;

• despesa liquidada = 600; e

• despesa paga = 500.

Com base nessa situação hipotética e nos critérios adotados pela Secretaria do Tesouro Nacional (STN), é correto afirmar que haja

A Tabela 7 mostra a composição do intangível, que é um grupo evidenciado

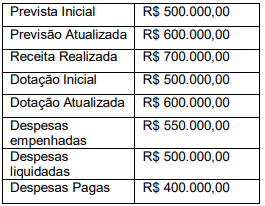

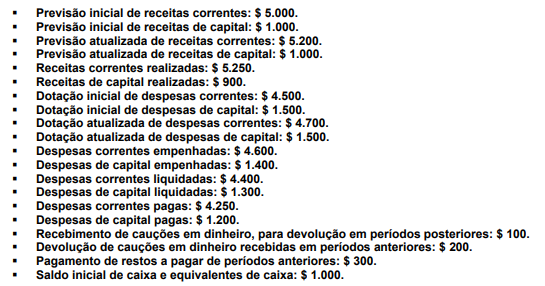

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

A partir das informações acima, assinale a alternativa correta.

Em conformidade com a Contabilidade Aplicada ao Setor Público, o registro contábil, no qual é debitado a previsão inicial da receita e creditado a receita a realizar, respectivamente, refere-se aos procedimentos contábeis:

Restos a pagar são despesas públicas empenhadas que não alcançaram o estágio da liquidação ou do pagamento. Sobre este assunto, assinale qual alternativa apresenta o valor correto registrado como Restos a Pagar: