Em relação à elaboração do Balanço Financeiro de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), analise as assertivas e assinale a alternativa que aponta aqueles que compõem a elaboração do Balanço Financeiro.

- Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte.

- Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente.

- Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964.

- Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

O balanço orçamentário que demonstra uma situação de desequilíbrio entre a previsão da receita e a fixação da despesa certamente contém um erro conceitual que precisa ser corrigido.

Em que pese o balanço orçamentário, trata-se de demonstrativo contábil em que se confrontam, em um determinado momento, as receitas e despesas previstas na Lei orçamentária com as realizadas. Nesse sentido, é CORRETO afirmar que a partir da comparação entre o previsto e o realizado é possível a ocorrência de:

Conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP) e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o Balanço Orçamentário no Município de Novo Hamburgo (RS) será elaborado utilizando-se qual(is) classe(s)?

Analise a seguinte situação hipotética, relativa a transações contábeis de consórcio público, em um determinado período (mês):

Em 01/10/2018, ocorreu a constituição do Consórcio Público de Saúde da Região Metropolitana do Sul, formado pelos Municípios consorciados de Novo Hamburgo (RS) e Porto Alegre (RS), para aquisição de Medicamentos para abastecimento dos postos de saúde das duas municipalidades. Na ocasião, foi assinado o contrato entre os Municípios, pelo qual, em 02/01/2019, o Município de Novo Hamburgo (RS) se compromete a transferir um terreno ao consórcio, para a construção da futura sede, no valor de R$ 100.000,00.

O Município de Porto Alegre (RS) se compromete a transferir 10 parcelas iguais e mensais de R$ 10.000,00 (total R$ 100.000,00), para a construção da futura sede, sendo a primeira em 02/01/2019.

O Município de Novo Hamburgo (RS) e o Município de Porto Alegre (RS) se comprometem a transferir recursos para compra de medicamentos, no total de R$ 50.000,00 cada um, em dinheiro, em duas parcelas iguais e semestrais de R$ 25.000,00, sendo a primeira em 05/01/2019 e a segunda em 05/06/2019.

Os contratos vigorarão a partir de 01/01/2019.

Em 02/01/2019, ocorreu a transferência do terreno do Município de Novo Hamburgo (RS) para o consórcio, bem como a transferência de uma parcela de R$ 10.000,00 do Município de Porto Alegre (RS) para construção da futura sede do consórcio.

Em 05/01/2019, ocorreram as transferências de recursos para compra de medicamentos.

Em 14/01/2019, após o devido processo licitatório, o consórcio adquire medicamentos à vista por R$ 45.000,00 de um fornecedor local.

Em 25/01/2019, ocorreram às transferências dos medicamentos para o Município de Novo Hamburgo (RS) e para o Município de Porto Alegre (RS).

Com base nas informações e dados apresentados, o valor do total do ativo, registrado no Balanço Patrimonial do Consórcio Público de Saúde da Região Metropolitana do Sul, em 31/01/2019, será de

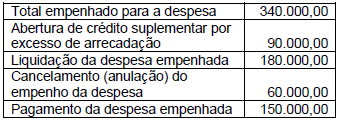

Para o exercício de 2018, a dotação orçamentária fixada para as despesas com conservação e manutenção de logradouros públicos era de R$ 250.000,00. Durante o exercício de 2018, foram realizadas as seguintes transações na referida dotação orçamentária:

Ao final do exercício de 2018, a execução orçamentária apresentou uma economia orçamentária. Diante disto, assinale a alternativa correta.

Em conformidade com CASTRO, assinalar a alternativa INCORRETA:

De acordo com o art. 102 da Lei nº 4.320/64, demonstrará as receitas e despesas previstas em confronto com as realizadas:

A fim de demonstrar o equilíbrio do Balanço Orçamentário, conforme estrutura apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a diferença positiva entre as receitas realizadas, inclusive operações de crédito, e as despesas empenhadas, inclusive amortização de dívidas, é apresentada junto às (ao)

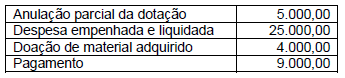

A dotação orçamentária aprovada e destinada à aquisição de materiais de escritório por uma entidade pública, era de R$ 30.000,00. No exercício de 2018, teve-se as seguintes operações.

Considerando as informações acima, assinale a alternativa correta, que corresponde ao valor inscrito de restos a pagar processado.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta. I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário. II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas. IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

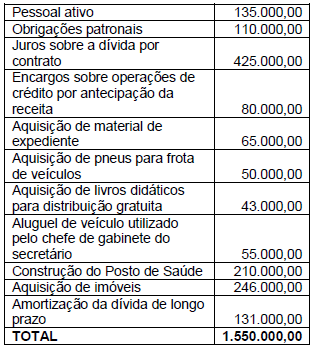

No Balanço Orçamentário do exercício financeiro de 2018 de uma entidade do setor público, as despesas orçamentárias totalizam R$ 6.200.000,00 sendo que, deste total, 20% referem-se às seguintes despesas realizadas no mês de dezembro/18:

De acordo com as informações acima, assinale a alternativa correta que corresponda ao total de despesas correntes e de despesas de capital, respectivamente.

De acordo com as notas explicativas do Balanço Orçamentário definida na Parte V do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa correta.

Na Lei Orçamentária de determinado Município da região Noroeste, para o exercício de 2018, consta a autorização da despesa na dotação orçamentária “serviços de conservação e manutenção de logradouros públicos”, no valor de R$ 220.000,00. Ao final do exercício de 2018, a execução orçamentária da referida dotação apresentava a seguinte situação:

-Despesa empenhada: R$ 130.000,00

- Despesa liquidada (processada): R$ 93.000,00

- Despesa paga: R$ 81.000,00

- Anulação parcial da referida dotação: R$ 20.000,00

Ao final do exercício de 2018 a execução orçamentária apresentou uma economia orçamentária. Quanto ao valor, assinale a alternativa correta.

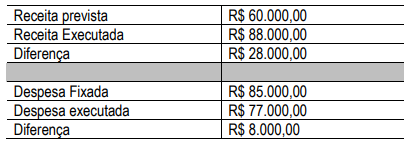

Sobre os dados do balanço orçamentário abaixo analise:

- O resultado orçamentário é de R$ 11.000,00

- O valor de R$ 28.000,00, que é a diferença entre a receita prevista e a arrecadada, é o excesso de arrecadação

- O balanço demonstra um superávit de previsão entre a receita e a despesa no valor de R$ 25.000,00