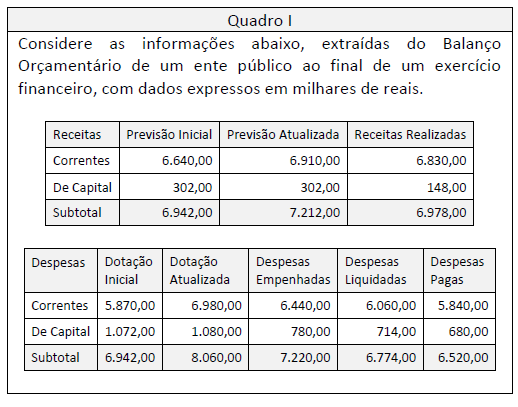

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

Ao avaliar a configuração das despesas orçamentárias do Balanço Orçamentário apresentado no Quadro II, é correto afirmar que:

Julgue o item subsequente, acerca da natureza de informação e do detalhamento do Plano de contas aplicado ao setor público (PCASP).

Cabe aos profissionais contábeis dos entes da federação definir o nível mínimo de detalhamento dos respectivos planos de contas

Com relação ao Balanço Patrimonial, Balanço Financeiro e Balanço Orçamentário, assinale a alternativa incorreta.

O Balanço Orçamentário (BO) demonstrará as receitas e despesas previstas em confronto com as realizadas. Sobre o tema, assinale a alternativa correta.

Considere as informações a seguir, relativas ao Balanço Orçamentário de X1 :

Receitas correntes previstas: R$ 280.000,00

Receitas de capital previstas: R$ 200.000,0

Despesas correntes fDCadas: R$ 260.000,00

Despesas de capital fixadas: R$ 220.000,00

Receitas correntes arrecadadas: R$ 340.000,00

Receitas de capital arrecadadas: R$ 160.000,00

Despesas correntes executadas: R$ 300.000,00

Despesas de capital executadas: R$ 140.000,00

Com base nas informações acima, assinale a alternativa correta com relação ao saldo orçamentário do Balanço Patrimonial de X1.

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de 10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O resultado financeiro do exercício apurado no balanço financeiro foi superavitário em 20 mil reais

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

De acordo com a estrutura do Balanço Orçamentário constante na 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) no Quadro II, o valor da coluna do saldo do sub-total de receitas orçamentárias é dado pelo(a):

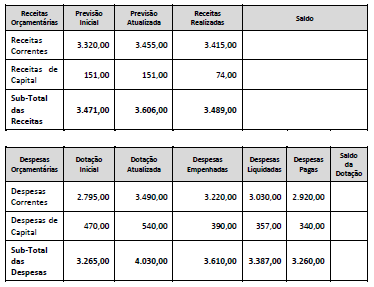

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Quadro I

A análise das informações apresentadas no quadro I permite afirmar que:

Embora a definição de “economia orçamentária” seja doutrinária, variando entre as fontes, é mais comum que seja definida como a diferença entre a despesa fixada em lei e a despesa empenhada até o fim do exercício. Considere um cenário em que a contabilidade do exercício indique economia orçamentária positiva, segundo a definição apresentada, bem como montante de despesas pagas inferior ao de despesas liquidadas, e este, por sua vez, inferior ao de despesas empenhadas.

Nesse caso

Acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item seguinte

Quanto à destinação, no balanço financeiro, as receitas e despesas orçamentárias deverão ser segregadas em ordinárias e vinculadas.

Em 31/12, a contabilidade de uma prefeitura apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em reais)

Crédito Empenhado a Liquidar.....................R$ 18.000,00

Crédito Empenhado Liquidado a Pagar........R$ 21.000,00

Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Nas últimas décadas, a Contabilidade Pública tem sido influenciada por diversas práticas destinadas a tornar mais acessível a aprendizagem pelos gestores públicos, permitindo que, nos três níveis de governo, houvesse uma consolidação de conceitos, regras e procedimentos de reconhecimento e apropriação das receitas e despesas orçamentárias. Nesse contexto, é correto afirmar que

Ao final do 1º ano de mandato, a fim de avaliar as receitas e despesas previstas em confronto com as realizadas, o prefeito solicitou um relatório da Secretaria de Finanças, que apresentasse essas informações. Atendendo a solicitação do gestor, a Secretaria apresentou:

Considere que a Prefeitura Municipal de Novo Hamburgo (RS) empenhou o valor de R$ 200.000,00 em janeiro de 2019, para atendimento de despesas de combustível para o exercício. Sabendo que foram liquidados e pagos, durante o ano, R$ 140.000,00 e 100.000,00, respectivamente, é correto afirmar que, nessa situação, no encerramento do exercício de 2019, a Prefeitura Municipal de Novo Hamburgo (RS) inscreveu em