Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

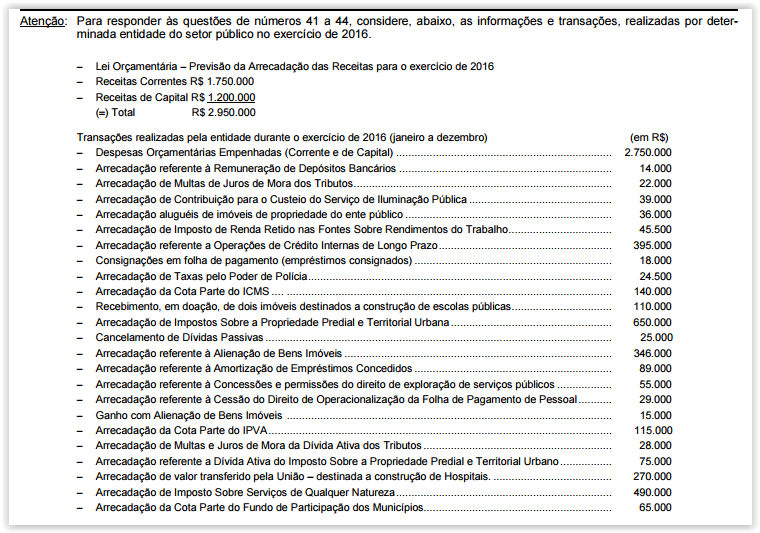

Considerando-se que em 2017 a previsão atualizada da receita e a dotação atualizada da entidade mencionada no texto 2A3AAA foram, ambas, iguais a R$ 22.500, ao se elaborar o balanço orçamentário do exercício, verifica-se que os quocientes de realização da receita e do resultado orçamentário, demonstram, respectivamente, que houve

Nos termos da Lei nº 4.320/64, marque a alternativa que não corresponda a um tipo de balanço, no qual os resultados gerais dos exercícios serão demonstrados:

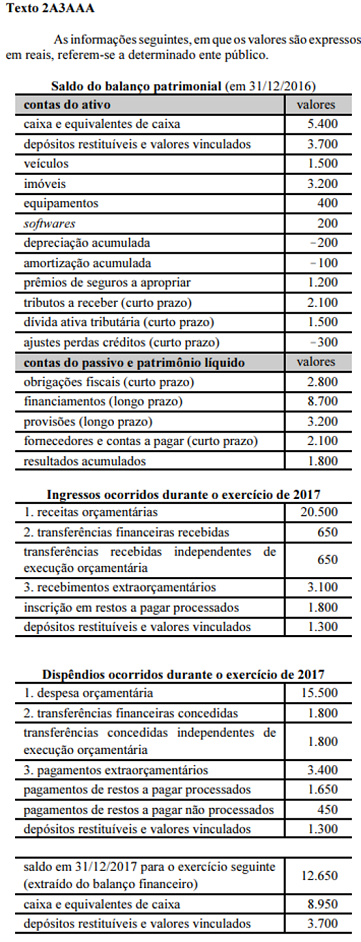

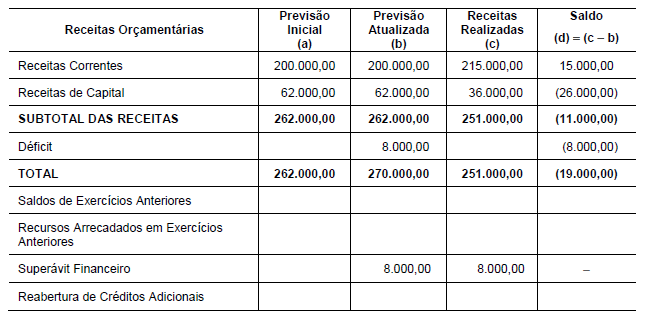

Considere o Balanço Orçamentário de um determinado ente público referente ao exercício financeiro de 2017, cujos valores estão em reais:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

A execução orçamentária de uma entidade pública

hipotética apresentou as seguintes informações em determinado

exercício financeiro já encerrado.

Nessa situação hipotética, o resultado do balanço orçamentário

apurado ao final do referido exercício apresentou-se

As garantias para a obtenção de empréstimos

públicos são a característica substancial que leva

confiança ao subscritor ou lhe convence da opção pelo

investimento. Considerando-se as formas de garantia de

empréstimos públicos, numerar a 2ª coluna de acordo com

a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1. Garantias reais.

(2. Garantias vinculadas.

(3. Empréstimos indexados.

(---) Quando o valor para o resgate é vinculado ao preço

de determinados produtos ou serviços, à determinada

moeda estrangeira forte, ao câmbio da data do

resgate.

(---) Aqueles(as) vinculados(as) a bens do seu patrimônio,

mediante lei ou resolução que determine seus limites

e condições de autorização.

(---) Quando se compromete determinada renda tributável

do Estado, vinculando-a ao pagamento do

empréstimo.

Após prever, para determinado período, um montante de R$ 550.000 de receitas, um ente público fixou despesas no mesmo valor. Ao final do exercício financeiro, o ente constatou que a realização das receitas havia superado em R$ 25.000 a previsão inicial e que, relativamente às despesas, R$ 10.000 não haviam sido executados.

Com base na situação hipotética apresentada, o resultado da execução orçamentária consiste em

Na Contabilidade Aplicada ao Setor Público, apura-se o resultado orçamentário confrontando

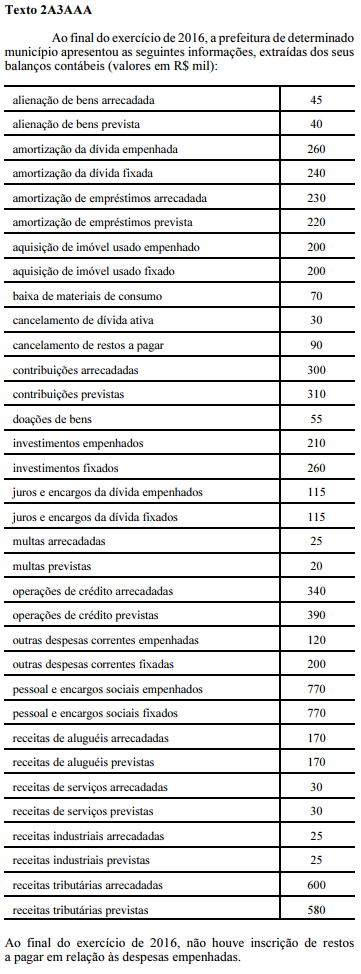

Ainda a partir da tabela presente no texto 2A3AAA, é correto afirmar que, ao final do exercício, o resultado orçamentário do município foi de

Relacione as Demonstrações Contábeis Aplicadas ao Setor Público, apresentadas na COLUNA I, com o conceito apresentado na COLUNA II.

COLUNA I

1.Balanço Patrimonial

2.Balanço Financeiro

3.Balanço Orçamentário

4.Demonstração do Fluxo de Caixa

5.Demonstração das Variações Patrimoniais

COLUNA II

( )Demonstra as despesas e receitas previstas e realizadas.

( )Evidencia a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( )Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( )Evidencia, qualitativa e quantitativamente a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público.

( )Demonstra quais foram as saídas e entradas de dinheiro no caixa durante o período.

Assinale a sequência CORRETA.

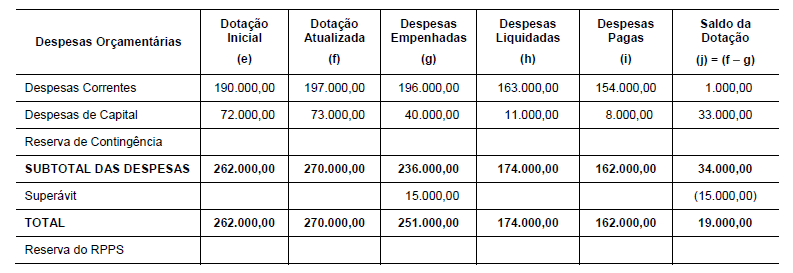

INSTRUÇÃO: Com base nas informações abaixo, responda às questões de 38 a 40.

O Resultado Orçamentário foi Superavitário em

O Balanço é a apuração da situação de determinado patrimônio, em determinado instante, representada sinteticamente, num quadro de duas seções: Ativo e Passivo. É também entendido como a igualdade de duas somas, de uma conta ou de um quadro. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais. A demonstração que mostra as receitas e despesas previstas em confronto com as realizadas, atendendo à administração como instrumento de auxílio no controle da legalidade e eficiência das operações realizadas, bem como fornecendo aos

órgãos fiscalizadores condições para verificar, de forma global, o desempenho da administração e o emprego dos recursos públicos é o(a)

No encerramento do primeiro exercício financeiro de determinada

entidade governamental, foram identificados os seguintes registros

contábeis:

I – previsão da receita orçamentária em R$ 110.000 e fixação da

despesa orçamentária em R$ 100.000;

II – lançamento de impostos no valor de R$ 60.000, sendo

arrecadados 50% desse valor;

III – recurso decorrente de operação de crédito contratada e

recebida no exercício, no valor de R$ 50.000;

IV – empenho, liquidação e pagamento de despesas de água, luz e

telefone no exercício no valor de R$ 20.000;

V – empenho e liquidação de despesa orçamentária referente

à aquisição de imóvel para uso da entidade no valor de

R$ 80.000, sendo metade paga à vista e o restante inscrito em

restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e

o processo de elaboração das demonstrações contábeis aplicadas ao

setor público, julgue os itens subsecutivos.

O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em R$ 10.000.

Suponha que, ao se examinar a situação de um determinado

ente nos exercícios mais recentes, tenham–se destacado os

seguintes valores (valores em R$ 1,00):

No exercício de X2:

Despesa empenhada: 500;

Despesas não pagas e inscritas em Restos a Pagar:

60;

Pagamento de despesas inscritas em Restos a Pagar

em X1: 30.

No exercício de X3:

Pagamento de despesas inscritas em Restos a Pagar

em X2: 50.

Com base nesses dados, é possível concluir que