Para Pereira, qual o aspecto que afeta duramente a prática pedagógica dos professores de Educação Física?

Uma boneca permite à criança várias formas de brincadeira, desde a manipulação até a realização de brincadeiras como “mamãe e filhinha”. Ao contrário, jogos como o xadrez, exigem, de modo explícito e implícito, o desempenho de:

As habilidades motoras podem ser classificadas em categorias gerais, dando oportunidade para identificação de elementos comuns existentes entre elas. Quanto à precisão dos movimentos, podem-se classificar as habilidades em:

Determine a fração geratriz da dízima 1,231231... .

Em uma estante estão posicionados 10 bonecos de plástico, todos do mesmo modelo, sendo 4 verdes, 4 azuis e 2 amarelos. João pegará 2 bonecos, um após o outro, sem devolvê-los à estante. Determine a probabilidade de João pegar dois bonecos azuis.

Em uma peça de teatro o valor do ingresso infantil é e, o valor do ingresso para adulto é . Em determinado dia, arrecadaram-se R$ 660,00 com uma plateia contendo 20 crianças e 10 adultos. Em outro dia, arrecadaram-se R$ 1.290,00 com uma plateia contendo 30 crianças e 25 adultos. Considerando que nesses dois dias, todos da plateia pagaram ingresso, determine o valor cobrado pelo ingresso infantil.

“No Oriente Médio, depois do avanço dos grupos islâmicos no Egito e na Tunísia, a Líbia livrou-se do coronel Muammar Khadafi. Os movimentos sociais outrora perseguidos pelo tunisiano Bem Ali e pelo egípcio Hosni Mubarack saíram das sombras e surgem como as principais forças em seus países. No discurso, a defesa de um novo conceito – a 'democracia islâmica'." TURRER, R. A chegada da fé ao poder. Época, n.702, 31 out. 2011, p. 65. (Adaptado)

A matéria jornalística descreve movimentos sociopolíticos relacionados especificamente à dimensão:

“Na América Latina, no primeiro bote da crise econômica capitalista atual, os países da região trataram de reagir individualmente, cada um buscando defender o nível de emprego, retomar a expansão e proteger seu mercado interno. Desta vez,

a reação já foi diferente, revelando como, nos três anos passados, avançou a consciência em relação às vantagens da integração e se ampliou o arco de governos que se somam a ela." SADER, E. A América Latina diante da crise. Caros Amigos, ano XV, n. 175, out. 2011, p.

43.(Adaptado)

No contexto da integração dos países da América Latina entre si, destaca-se a recente formação do grupo de decisões coordenadas denominado:

“A urbanização é o principal efeito da mobilidade do espaço na modernidade. A cultura rural recua em todos os cantos diante do avanço da cultura urbana. Três fases se distinguem nesse processo que torna o mundo inteiro uma civilização urbana, sendo as duas primeiras: a) a cidade se separa do campo; e b) a cidade se torna o grande polo da concentração industrial." MOREIRA, R. Pensar e ser em geografia . São

Paulo: Contexto, 2007, pp. 94-95. (Adaptado)

Na sequência do raciocínio do autor, a terceira fase do processo corresponde à seguinte situação:

Dentre as regiões de governo do estado do Rio de Janeiro, encontra-se a região Sul Fluminense, onde o tomate é um gênero de destaque da sua produção agrícola. Na região mencionada, a maior produção desse gênero agrícola é realizada em:

A Declaração da Independência dos Estados Unidos da América foi o documento no qual as Treze Colônias na América do Norte declararam sua independência do Reino Unido, bem como apresentaram as justificativas para ruptura com a metrópole inglesa. Como resultado dessa ruptura, pode-se afirmar:

Entre 1889 e 1930, a primeira República brasileira redefiniu os parâmetros da vida política, econômica e social do país. Entre as características do período, podem citar-se:

Em 1952, o rei Faruk I do Egito foi deposto por um grupo de militares denominado de Movimento dos Oficiais Livres, do qual emergiu rapidamente como liderança o futuro presidente da república egípcia Gamal Abdel Nasser. O governo de Nasser (1954-1970) transformou o Egito sob diversos aspectos. Assinale a alternativa que caracteriza corretamente o período em questão.

A integração simultânea de duas dimensões, largura e altura, resultante da organização espacial, recebe o nome de:

Com o método dos jogos teatrais, Viola Spolin tinha a intenção de atingir professores ou leigos no teatro para a promoção dos jogos em qualquer circunstância de aprendizagem. Sugere como peças fundamentais para o uso do jogo na educação teatral:

o foco, a instrução contínua e elaborada durante o processo, a plateia constituída por parte do grupo e o(a):

A educação musical brasileira teve importantes contribuições de metodologias e abordagens relevantes, que são usadas até hoje para o ensino/aprendizagem da música. Entre os principaiseducadores musicais estão:

A partir dos anos de 1950, passou a fazer parte do currículo escolar a disciplina Canto Orfeônico, introduzida em todas as escolas públicas brasileiras por Heitor Villa-Lobos. Faziam parte do Canto Orfeônico os seguintes componentes:

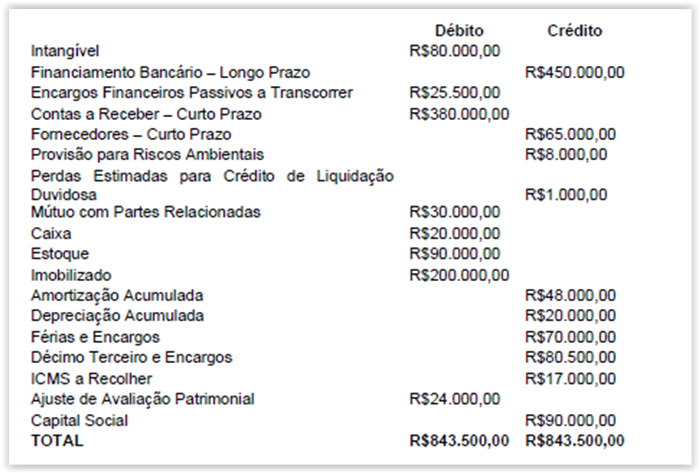

Uma sociedade empresária apresentou o seguinte Balancete de Verificação

em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção

CORRETA.

Uma sociedade empresária, cujo Patrimônio Líquido no início do período

somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em

seu Patrimônio Líquido:

Lucro Líquido do Período R$20.000,00

Destinação do lucro para reservas R$15.000,00

Destinação do lucro para dividendos obrigatórios R$5.000,00

Aquisição de ações da própria companhia R$2.000,00

Integralização de Capital em dinheiro R$9.000,00

Incorporação de Reservas ao Capital R$4.000,00

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Uma entidade pública pretende adquirir um veículo e quer analisar qual o efeito da depreciação, usando o método das cotas constantes e o método da soma dos dígitos. O valor bruto contábil é R$52.000,00; foi determinado o valor residual de R$12.000,00 e valor depreciável de R$40.000,00. A vida útil do bem é de 5 anos, conforme a política da entidade. A taxa de depreciação será calculada anualmente para efeito de decisão. Assim, mantidas as demais premissas, os valores líquidos contábeis, no uso do cálculo da depreciação pelo método das cotas constantes e pelo método da soma dos dígitos, respectivamente, ao final do quarto ano, são:

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano. O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Durante um trabalho de auditoria foram detectadas as seguintes informações

sobre a concessão de uma linha de ônibus:

> Valor de custo de R$70.000,00 em 31.12.2010.

> Amortização acumulada de R$10.500,00 em 31.12.2010.

> Aplicação da NBC TG 01 acusou um valor recuperável de

R$52.500,00, com base no fluxo de caixa descontado (valor de

uso) desse direito.

A posição do auditor independente em relação a esse ativo intangível é de:

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs. Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Conforme a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, para que um recurso controlado por uma entidade atenda ao conceito de Ativo, é característica essencial a:

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Uma sociedade empresária por cotas de responsabilidade limitada apresentou

o Balanço Patrimonial do início do período.

As receitas de vendas e as despesas gerais foram à vista e o lucro foi

totalmente reaplicado na atividade da empresa, sem distribuição de dividendos

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das

operações e apuração do resultado, são respectivamente:

Com relação à determinação da vida útil de um ativo imobilizado, analise os fatores descritos nos itens abaixo e, em seguida, assinale a opção CORRETA. I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo. II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso. III. Prazos de vida útil divulgados pela Receita Federal do Brasil. IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo. V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo. De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

Uma indústria, que utiliza todos os seus equipamentos para a elaboração de

três produtos distintos, em seu último relatório, apresentava, entre outros, as

seguintes contas:

Comissões de Vendedores R$7.250,00

Depreciação de Máquinas e Equipamentos da Unidade Fabril R$ 3.450,00

FGTS sobre Mão de Obra da Produção R$3.000,00

Mão de Obra da Produção R$31.200,00

Depreciação dos demais Bens da Área Administrativa R$ 850,00

Salários da Área Administrativa R$18.300,00

Matéria-Prima Consumida R$68.700,00

Mão de Obra – Supervisão e Movimentação da Unidade Fabril R$5.900,00

Previdência Social sobre Mão de Obra da Unidade Fabril R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas,

são respectivamente:

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Fixo

(2) Custo Variável

(3) Custo Direto

(4) Custo Indireto

(5) Custo Controlável

( ) São custos de natureza mais genérica, não sendo possível identificar imediatamente como parte do custo de determinado produto.

( ) Um custo que pode ser diretamente controlado em determinado nível de autoridade administrativa, seja a curto, seja a longo prazo.

( ) Um custo que, em determinado período e volume de produção, não se altera em seu valor total, mas vai ficando cada vez menor em

termos unitários com o aumento do volume de produção.

( ) São custos incorridos em determinado produto, identificando-se como parte do respectivo custo.

( ) Um custo uniforme por unidade, mas que varia no total na proporção direta das variações da atividade total ou do volume de produção relacionado.

A sequência CORRETA é:

De acordo com a NBC TG 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, classifique as situações a seguir em: erro de período anterior, mudança na política contábil ou mudança na estimativa contábil, conforme seja o caso. I. Em 28.3.2009, uma empresa adquiriu um equipamento e, a partir de um estudo, estabeleceu que a vida útil deste bem seria de 8 anos. Ao fazer a revisão das demonstrações contábeis do ano de 2010, para publicação, verificou-se que o responsável pelo controle do sistema de patrimônio imobilizou o bem e atribuiu a vida útil de 10 anos. II. De acordo com a NBC TG 16, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Suponha que esta norma seja alterada e passe a determinar que os estoques devam ser mensurados pelo custo de aquisição corrigido monetariamente. III. Uma determinada empresa adotou, até a data de elaboração das demonstrações contábeis de 31.12.2010, o método de depreciação baseada na vida útil estimada dos bens. Em 2011, a empresa elaborou um estudo alterando o seu processo produtivo e definiu que determinadas máquinas deveriam ser substituídas após a produção de um determinado volume de produção, alterando, desta forma, o padrão para depreciação destas máquinas, que passaram a ser depreciadas de acordo com o volume de produção. A sequência CORRETA é: