A Indústria Oiapoque Ltda., localizada no Município de Oiapoque/AP, é substituta tributária em relação ao ICMS incidente nas subsequentes operações com mercadorias dentro do Estado do Amapá, relativamente às mercadorias de sua fabricação. O Mercadinho Macapá Ltda., estabelecimento varejista localizado em Macapá/AP, que não aderiu ao regime especial específico para ajuste do imposto pago por substituição tributária, vende à sua clientela os produtos fabricados pela referida indústria.

De acordo com Decreto no 2.269, de 24 de julho de 1998, e tendo em conta as operações realizadas com as mercadorias acima referidas,

O Decreto no 1.173, de 1o de abril de 2016, instituiu o Sistema de Fiscalização Eletrônica Checkin-Gtran, estabeleceu os procedimentos de fiscalização do trânsito de mercadorias e deu outras providências. Para operacionalizar os procedimentos de controle previstos nesse Decreto, foram instituídos, no âmbito da SEFAZ/AP, diversos documentos, dentre os quais se encontram

Hélio, proprietário da empresa Sol Ltda., localizada em Santana/AP, conduzindo o caminhão de propriedade dessa mesma empresa, foi até Cuiabá/MT para retirar mercadorias adquiridas de fornecedor da Sol Ltda. e, em seguida, transportá-las até o estabelecimento adquirente. Ocorre, todavia, que, por ocasião do transporte dessas mercadorias com destino à Sol Ltda., não havia o CT-e nem o Documento Auxiliar do Conhecimento de Transporte eletrônico (DACTE) para ser apresentado à SUFRAMA.

De acordo com o Convênio ICMS no 134, de 5 de julho de 2019, a não apresentação desses documentos

De acordo com o Leiaute e Regras de Validação da NF-e e da NFC-e do Manual de Orientação do Contribuinte − Versão 7.0, o Grupo D trata

Considere os Componentes das Áreas de Processo do CMMI versão 1.3. Trata-se de um componente do tipo requerido e de um do tipo informativo, correta e respectivamente,

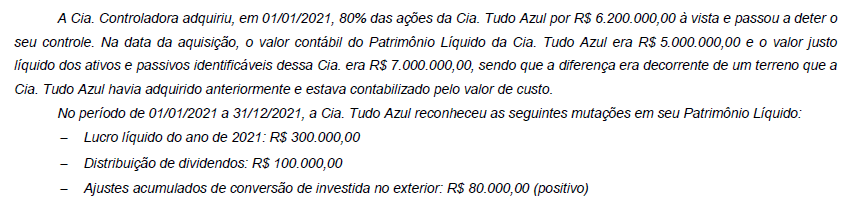

Sabendo que a Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida e que não houve reconhecimento de perdas por redução ao valor recuperável (impairment), a Cia. Controladora, ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2021, reconheceu como intangível, correspondente ao Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, o valor, em reais, de

Vereador, na intenção de resolver a inadimplência no pagamento do Imposto sobre Serviços de Qualquer Natureza (ISSQN) de seu Município envia à Câmara Municipal projeto de lei que condiciona o recebimento do Imposto Predial e Territorial Urbano (IPTU) de seus munícipes ao pagamento dos eventuais débitos de ISSQN em atraso.

No caso de aprovação desta lei, munícipes inconformados pretendem recorrer ao judiciário para efetuar o pagamento do seu IPTU em dia, sem ter necessariamente que quitar concomitantemente eventuais débitos em atraso de ISSQN.

É medida jurídica adequada ao caso:

Conforme a NBC TA 200 (R1), ao conduzir a auditoria contábil, os objetivos gerais do auditor são

Conforme a NBC TA 200 (R1), que trata das responsabilidades gerais do auditor independente, a evidência de auditoria

Antônio, autoridade tributária competente para fiscalizar e lançar ICMS no Estado do Amapá, no âmbito de levantamento fiscal realizado na Empresa Vende Mais Ltda., não optante pelo Regime do Simples Nacional, cuja atividade principal é a compra e venda de mercadorias no Estado, constatou a ocorrência de baixa fictícia de títulos a receber, de fato ainda não recebidos.

Conforme a legislação estadual relativa ao ICMS e as normas contábeis da NBC, respectivamente, a constatação de baixa fictícia de títulos a receber

Considere que leis de determinado Estado tenham contemplado as seguintes situações, em matéria de remuneração de pessoal:

I. O reajuste dos vencimentos de servidores públicos ocupantes de cargos efetivos obedecerá a certo índice federal de correção monetária.

II. Auditor do Tribunal de Contas, quando em substituição a Conselheiro, perceberá o equivalente a um percentual do subsídio deste, proporcional aos dias em que exercer as funções do substituído.

À luz da Constituição Federal e da jurisprudência do Supremo Tribunal Federal,

Enquadram-se na categoria de agente público

As operações entre sociedades anônimas ligadas por relação de controle não submetidas a convenção de grupo

A lei

Os partidos políticos são pessoas jurídicas de direito

José, residente e domiciliado em Santana/AP, adquiriu de seu primo Marcos, residente e domiciliado em Belém/PA, o automóvel de passeio que esse primo utilizou por pouco mais de dois anos. A referida aquisição foi feita em março de 2022, mas a transferência do veículo para o Estado do Amapá só foi feita em junho desse mesmo ano. A documentação relativa ao veículo comprova que o imposto referente ao exercício de 2022 já havia sido integralmente pago ao Estado do Pará.

De acordo com o Decreto estadual no 3.340, de 14 de dezembro de 1995, relativamente ao exercício de 2022, José, na qualidade de novo proprietário do veículo,

Pedro, viúvo, faleceu, deixando uma herança no valor de R$ 900.000,00, composta por depósitos em conta corrente e aplicações financeiras, os quais se encontram em agência bancária localizada em Santana/AP. No processo judicial de arrolamento, que tramita na Comarca de Macapá/AP, apurou-se que não foram deixadas dívidas nem despesas de funeral a serem pagas. Os únicos herdeiros de Pedro eram seus três filhos: Quintino, Roberta e Simão, todos domiciliados em Macapá, a quem foram atribuídos quinhões de igual valor. Roberta e Simão aceitaram seus respectivos quinhões, mas Quintino renunciou integralmente ao seu, em favor de sua irmã, Roberta, que aceitou o valor objeto da renúncia.

De acordo com o Decreto estadual no 3.601, de 29 de dezembro de 2000, e tendo em conta tanto a herança transmitida, como a renúncia efetivada,

Em 2018, Osório, viúvo, domiciliado em Santana/AP, por meio de ato oneroso, instituiu Paulo, seu sobrinho, usufrutuário, pelo período de 10 anos, de imóvel residencial de sua propriedade, localizado em Laranjal do Jari/AP.

Osório faleceu em 2020, sem deixar herdeiros necessários. Em seu testamento, instituiu Ofélia, sua enfermeira, usufrutuária vitalícia de um apartamento localizado em Macapá/AP, e instituiu Juliana, sua cozinheira, usufrutuária de imóvel rural, localizado no Município de Mazagão/AP, pelo prazo de 20 anos.

O restante de seu patrimônio, composto da nua-propriedade de todos esses imóveis, ficou para seu sobrinho Paulo, seu único herdeiro.

Com base no disposto na Lei estadual no 400, de 22 de dezembro de 1997, e considerando que o inventário dos bens deixados por Osório foi processado pela via judicial, em Santana/AP, e ainda, que Paulo, Ofélia e Juliana eram domiciliados em Belém/PA, haverá, relativamente às transmissões acima descritas, ITCD devido ao Estado do Amapá, na

A partir de abril de 2012, o campo CHV_NFE do registro C100 da EFD-ICMS/IPI (Sped-Fiscal) é

A Lei Geral de Proteção de Dados Pessoais (LGPD) aplica-se a qualquer operação de tratamento de dados realizada por pessoa natural ou por pessoa jurídica de direito público ou privado, desde que

No modelo ágil de gestão de projetos Scrum, um dos conceitos mais importantes é o

Autoridades fiscais de determinado Estado resolveram aumentar a arrecadação dessa unidade federada, cobrando ICMS nas operações com barras de ouro, transacionadas como ativo financeiro, mesmo na ausência de disposição da legislação tributária específica nesse sentido, tendo como suporte para essa exigência o fato de que operações com joias confeccionadas com ouro são tributadas pelo ICMS.

Nesse caso, o ICMS

Ceticismo profissional, como encontrado NBC TA 200, é a postura

Conforme o Regulamento do ICMS do Estado do Amapá, aprovado pelo Decreto (AP) no 2269, de 24 de julho de 1998, no âmbito da substituição tributária colhe-se a definição de

Um auditor da receita estadual, sem visitar qualquer estabelecimento comercial, empregou técnica de banco de dados a partir da escrituração eletrônica existente, por meio do qual foi possível montar um painel de empresas, incluindo a composição de alíquotas incidentes no ingresso de mercadorias e os respectivos créditos pleiteados. Após buscar os casos que mais divergiam da média, identificou uma empresa específica em que: I. não havia qualquer entrada de produtos isentos; II. havia créditos contabilizados de mercadorias objeto de consumo próprio; e III. havia créditos contabilizados de mercadorias utilizadas na formação de ativo permanente.

Nessa hipótese,

Ao aplicar punição a seu subordinado, o major Moura, comandante do 50º Grupamento de Bombeiros Militar do Estado de Rondônia, excedeu sua faculdade de punição, ofendendo-o por palavras e atos. Por esta prática, o oficial superior foi condenado pelo crime militar de rigor excessivo, previsto no artigo 174 do Código Penal Militar, sendo condenado à pena de suspensão do exercício do posto por dois a seis meses.

Considerando a situação hipotética apresentada e sabendo que o Código Penal Militar regula prescrições que são específicas para crimes militares, assinale a opção correta.

Cada uma das opções a seguir apresenta uma situação hipotética seguida de uma assertiva a ser julgada. Assinale a opção correta, considerando os conceitos de crime própria e impropriamente militar.