Um ente público realizou o reconhecimento, a título de doação, de três imóveis para funcionamento de cinco unidades de saúde pública. Após enquadrar o reconhecimento da transação como uma “Receita sem Contraprestação”, a contabilidade procedeu: (1) a verificação dos benefícios econômicos futuros e potencial de serviços associados ao ativo; e (2) a mensuração do valor justo dos imóveis em conformidade com as características qualitativas e observância das restrições da informação contábil.

De acordo com a NBC TSP 01 – Receita sem Contraprestação e com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a contrapartida, no patrimônio público, do reconhecimento dos imóveis no ativo deverá ser classificada como

Uma empresa que atua na atividade de perícia contábil apresentou as seguintes receitas em 2023:

Prestação de serviços: ....................................................................... R$200.000;

Venda de ativo imobilizado: .............................................................. R$120.000;

Equivalência Patrimonial: .................................................................... R$50.000;

Financeiras:...........................................................................................R$30.000.

Assinale a opção que indica o valor adicionado recebido em transferência da empresa de acordo com a Demonstração do Valor Adicionado da empresa.

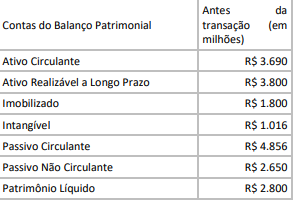

Uma empresa S.A. do setor aéreo, que já possuía uma frota de aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões para um prazo de 10 anos. O efeito resultou em nova conta no ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o)

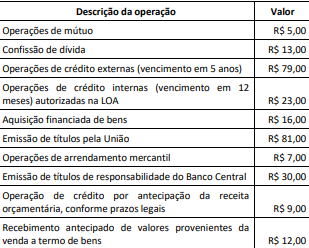

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses. A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Os estágios de execução da receita pública seguem a ordem de ocorrência dos fenômenos econômicos, tendo em vista subsidiar os controles necessários para o processo de prestação de contas e responsabilização.

Na análise dos estágios de execução da receita pública, deve-se considerar que:

Durante o ciclo da execução orçamentária pode haver entraves para o cumprimento de todos os estágios de uma despesa legalmente autorizada no orçamento. Esse cenário deu origem aos restos a pagar, que consistem em despesas empenhadas, mas não pagas, até o encerramento do exercício financeiro do empenho.

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Um povoado tem 50 habitantes, dos quais 30 são do sexo feminino. Se duas pessoas diferentes desse povoado forem aleatoriamente escolhidas, a probabilidade de que ambas sejam do sexo feminino é aproximadamente igual a

Em relação aos ativos, no Balanço Patrimonial de uma entidade, assinale a afirmativa correta, de acordo com a Lei nº 6.404/76 e alterações.

A Cia. Verde Amarela é uma empresa brasileira que vende objetos relacionados à Seleção Masculina de Futebol. Em 31/12/2022, a empresa apresentou lucro líquido de R$ 800.000 em sua Demonstração do Resultado do Exercício. No entanto, estimou que o lucro apresentaria uma redução de 80% em 2023.

Com a finalidade de segregar uma parcela do lucro em 2022, a Cia. Verde Amarela poderia constituir, em 31/12/2022,

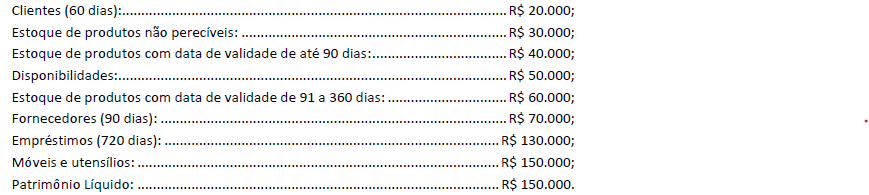

Em 31/12/2023, um supermercado apresentava os seguintes saldos em seu Balanço Patrimonial:

A liquidez imediata do supermercado em 31/12/2023 foi de

Uma entidade deseja reconhecer um ativo em seu balanço patrimonial. A sua mensuração envolve estimativas que estão sujeitas a incertezas.

Nesse caso, a entidade

No mês de março de 2024, um grupo de mães acionou uma creche do setor público na Justiça, por não oferecer as refeições apropriadas. As mães pediam o recebimento de R$100.000 a título de indenização.

Os advogados contratados pela creche estimaram que a saída de recursos era provável, uma vez que uma causa semelhante foi perdida pela creche no ano anterior. Em 2023, a creche precisou pagar R$80.000 às mães. No entanto, por ser uma causa recorrente, os advogados estimaram que desta vez o desembolso necessário seria de R$90.000.

Assinale a opção que indica a provisão para contingências da creche, relacionada à causa.

De acordo com a NBC TG Estrutura Conceitual - Estrutura Conceitual para Relatório Financeiro, os principais usuários aos quais se destinam os relatórios financeiros para fins gerais são representados por

Em janeiro de 2024, a despesa relacionada a salários de uma sociedade empresária era de R$ 500.000. Desse valor, R$ 120.000 representava imposto de renda retido na fonte.

Assinale a opção que indica o lançamento contábil realizado em 31/01/2024 para reconhecer os efeitos decorrentes do fato, considerando que os salários da entidade são pagos no 5º dia útil do mês seguinte ao do fato gerador.

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis que fornecem informações financeiras sobre relatório específico da entidade.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

A perícia contábil é essencial para garantir uma solução justa e fundamentada em litígios, tanto judiciais quanto extrajudiciais, ao fornecer uma análise técnica e científica acerca dos fatos envolvidos.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, o principal objetivo da perícia contábil no contexto judicial e extrajudicial é

Uma loja de roupas funciona em um imóvel alugado de terceiros. A despesa com aluguel é classificada na Demonstração do Valor Adicionado da loja como

Leia o fragmento a seguir:

Resultado abrangente é a mutação que ocorre no _____ durante um período que resulta de transações e outros eventos que

não sejam derivados de transações com os sócios na sua qualidade de proprietários.

Assinale a opção que completa corretamente a lacuna do fragmento.

Quando um veículo ferroviário percorre um trecho em curva, fica sujeito à ação de uma força centrífuga, que força os frisos das rodas contra o trilho externo da curva, acelerando o processo de desgaste tanto dos frisos quanto dos trilhos. Para minimizar esses efeitos indesejáveis, implanta-se a superelevação, que é a inclinação da via nas curvas.

Acerca da superelevação, analise as afirmativas a seguir.

I. Ela reduz os defeitos superficiais e desgastes dos trilhos e do material rodante.

II. Ela deve ser inferior a um valor máximo por problemas de drenagem da via.

III. Ela é medida pela diferença de altura entre o trilho externo e o interno num determinado ponto da curva.

Está correto o que se afirma em:

Os caminhos de serviço são vias implantadas e/ou utilizadas em caráter provisório, de modo a propiciar o deslocamento de equipamentos e veículos, para atenderem às várias finalidades inerentes à execução das obras. Portanto, devem estar submetidos a serviço de manutenção atento e permanente.

Assinale a opção que indica o equipamento normalmente utilizado para essa manutenção, que, inclusive, é considerado no SICRO para cálculo do seu custo.

Infraestrutura como código (IaC) é uma forma de gerenciamento e provisionamento de infraestrutura por meio de código em vez de processos manuais.

Com relação às três práticas para implementar IaC, analise as afirmativas a seguir.

I. Definir todas as suas coisas como código é uma prática básica para fazer alterações rápidas e de modo confiável. Os principais motivos para a adoção dessa prática são a interoperabilidade, a consistência e a acessibilidade.

II. Testar e entregar continuamente todo o trabalho em andamento é uma prática onde as equipes de infraestrutura são rigorosas nos testes. Eles usam a automação para implantar e testar o sistema como um todo antes de testar e integrar todos os módulos desenvolvidos por todos os envolvidos.

III. Construir peças pequenas e simples, que os membros da equipe podem alterar independentemente é uma prática essencial, pois muitas equipes enfrentam dificuldades quando seus sistemas são grandes e fortemente acoplados. Quanto maior um sistema, mais difícil mudá-lo e mais fácil quebrar.

Está correto o que se afirma em:

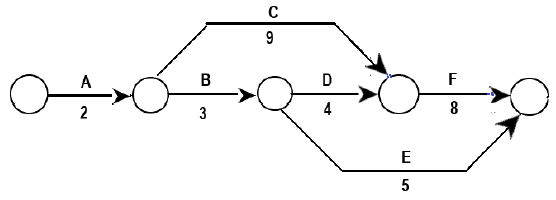

No desenvolvimento do planejamento da etapa de uma obra, chegou-se ao diagrama de flechas apresentado a seguir, onde estão assinaladas as atividades a serem desenvolvidas e os respectivos tempos de execução, em dias.

Com base nesse diagrama, considere as afirmativas:

I. A folga da atividade E é de 2 dias.

II. O caminho crítico é A – B – D – F.

III. Admitindo-se que se possa contratar mão-de-obra suficiente para que a atividade C tenha duração de 4 dias, o prazo total da obra passa a 17 dias.

Está correto o que se afirma em:

Os bueiros são obras que têm por objetivo permitir a passagem livre das águas, de um lado para outro dos aterros, por baixo destes.

Chama-se bueiro esconso aquele que:

O DNIT é responsável por administrar e gerenciar a execução de programas de construção, operação, manutenção e restauração da infraestrutura aquaviária.

Atualmente, uma das atribuições do DNIT é operar um sistema que conta com 47 IP4.

A sigla IP4 corresponde a:

No DNIT, no processo de medição e pagamento do serviço que foi efetivamente realizado, a assinatura do Atestado de Execução dos Serviços deverá ser feita, obrigatoriamente:

As rodovias do Subsistema Rodoviário Federal são designadas pelo símbolo “BR”, seguido de um número composto por 3 (três) algarismos, sendo que o primeiro indica a categoria da rodovia.

Assim, pode-se dizer que a BR-377 é uma rodovia:

O administrador de um servidor web configurado com sistema operacional Linux necessita economizar espaço em disco para ler arquivos que foram previamente compactados com gzip, sem descompactá-los.

O comando que ele deverá utilizar é o:

Situação hipotética 1A3-II

Pablo, estudante de direito aprovado em concurso público, foi preso por suspeita de tentativa de roubo, à mão armada, de um celular avaliado em R$ 800,00. Seu nome, o de sua mãe, sua idade e seu local de nascimento coincidiam com as informações apuradas na investigação. Além disso, dados de localização do

celular de Pablo, um aparelho de última geração avaliado em mais de R$ 5 mil, indicaram que ele estava na cidade na época do

crime.

Em sua defesa, ele alegou o que se segue.

P1: “Eu estava na cidade porque fui fazer concurso público.”

P2: “Meu celular vale muito mais que o que me acusam de tentar roubar.”

P3: “Se meu celular vale muito mais que o que me acusam de tentar roubar, não preciso tentar roubá-lo.”

P4: “Se não preciso tentar roubá-lo, não cometi esse crime.”

C: “Logo, não cometi esse crime.”

Com base na situação hipotética 1A3-II, assinale a opção que indica o número de linhas da tabela-verdade da proposição P3.

Em relação ao uso do correio eletrônico (email) no âmbito da correspondência oficial, assinale a opção correta, com base no Manual de Redação da Presidência da República.

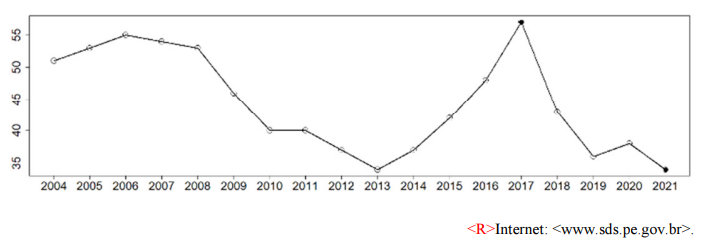

A figura precedente mostra a evolução temporal da taxa de determinado crime, de 2004 a 2021, com valores por 100 mil habitantes, no estado de Pernambuco. Nesse período, essa taxa atingiu o pico em 2017 (57 por 100 mil habitantes), alcançando o menor patamar dessa série histórica em 2021 (34 por 100 mil

habitantes). A diferença entre esses extremos, de 23 por 100 mil habitantes, representa uma medida de dispersão conhecida como