Uma das formas mais comuns de manifestação do desempenho da função administrativa, que é objeto central do estudo do Direito Administrativo, se dá pela prática de atos administrativos. ______ são caracterizados pela individualidade e subjetividade.

Assinale a alternativa que preencha corretamente a lacuna.

De acordo com a Lei n.º 14.133/21, a Administração poderá convocar audiência pública, presencial ou a distância, na forma eletrônica, sobre licitação que pretenda realizar, com disponibilização prévia de informações pertinentes, inclusive de estudo técnico preliminar e elementos do edital de licitação, e com possibilidade de manifestação de todos os interessados. O prazo mínimo para essa convocação é de:

Julgue os próximos itens, relativos a processo administrativo

no âmbito da administração pública, atos administrativos,

licitações e contratos administrativos, poder de polícia e processo

administrativo disciplinar

O poder de polícia sempre será dotado do atributo

da discricionariedade, pois, na atuação de polícia, há certa

margem de liberdade quanto a determinados elementos,

como o motivo ou o objeto.

Os municípios com até 20.000 (vinte mil) habitantes terão o prazo de 4 (quatro) anos, contado da data de

publicação da Lei nº 14.133, de 1º de abril de 2021, para cumprimento dos requisitos estabelecidos no Art. 7º e no caput do art. 8º da NLLC.

Dadas as afirmativas sobre orçamento público,

I. O orçamento público é um instrumento de planejamento e controle da administração pública, instituído por lei autorizativa de iniciativa do chefe do Poder Executivo que, após aprovada pelo Poder Legislativo, tem por objetivo principal estimar as receitas e fixar as despesas orçamentárias para o período de um ano.

II. O princípio da anualidade estabelece que o orçamento deve ter vigência de um ano, que não necessariamente precisa coincidir com o ano civil.

III. A falta de um instrumento central de planejamento das ações do governo vinculado à lei orçamentária é uma das características do orçamento de desempenho.

verifica-se que está(ão) correta(s)

Ao deparar-se com caso de calamidade pública na cidade,

o Prefeito de um Município editou uma medida provisória,

para enfrentar esse grave problema que aflige a população.

Nessa situação hipotética, considerando o disposto

no direito brasileiro, bem como o entendimento do Supremo

Tribunal Federal a respeito da matéria, é correto afirmar

que a medida provisória editada pelo Prefeito

De acordo com a Constituição Federal, o ato do Presidente da República que atente contra a lei orçamentária é considerado

Para o alcance da maximização dos recursos, as organizações devem tomar uma série de decisões relacionadas à administração de materiais, que perpassam desde o processo de compras e recebimento, até a depreciação e desfazimento dos bens. Evidentemente, a depender do tipo de materiais envolvidos, as decisões serão distintas, acrescidas da análise dos impactos internos e externos do processo de gestão.

Considerando uma farmácia hospitalar municipal que deseja saber se é vantajoso ou não estocar determinado item, cuja a demanda é sazonal e estimada, assinale a alternativa que apresenta corretamente o método adequado para a tomada de decisão.

Na administração de materiais, as etapas referentes à classificação dos materiais que compõem o estoque de uma organização são:

Consoante o disposto na Norma Brasileira de Contabilidade, NBC PO 900 de 2019, que versa sobre a independência do profissional de contabilidade para trabalho de asseguração diferente de auditoria e revisão, assinale a afirmativa INCORRETA.

Considerando as informações disponibilizadas anteriormente, inclusive a correta resolução da questão anterior, o valor do Custo das Mercadorias Vendidas (CMV) em 2022, de acordo com o método do Custeio por Absorção, é de:

Uma loja apresentava, em 31/12/2021, o seguinte Balanço Patrimonial:

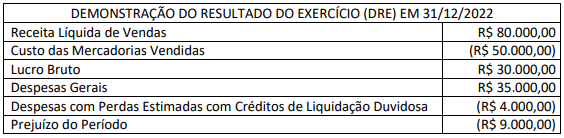

Em 31/12/2022, o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE) eram os seguintes:

Considerando, unicamente, as informações disponibilizadas e as disposições da NBC TG 03 (R3) – Demonstrações dos

Fluxos de Caixa (DFC), assinale a alternativa que indica o fluxo de caixa gerado ou consumido pela atividade operacional

no ano de 2022:

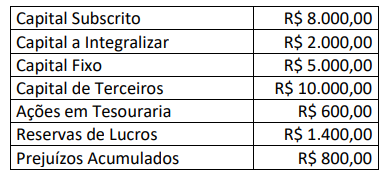

Uma sociedade empresária apresentou as seguintes informações e respectivos saldos em determinado exercício:

Considerando somente as informações disponibilizadas, o valor do capital próprio corresponde a:

Uma empresa notou que, no ano de 2022, o valor de um de seus ativos imobilizados diminuiu significativamente, mais do que

a empresa esperava como resultado da passagem do tempo, e, até mesmo, do uso desse ativo em condições normais de

operação. A empresa, acreditando que a produtividade futura do ativo não seria alcançada, optou por mensurar, com base

em expectativas de mercado, o valor justo do ativo, utilizando o valor presente dos fluxos de caixa futuros anuais esperados

líquidos de despesas de alienação. Em seus cálculos, a empresa encontrou que esse valor justo seria de R$ 180.000,00. Porém, o ativo estava reconhecido no patrimônio da empresa pelo valor contábil de R$ 235.000,00 (Balanço Patrimonial encerrado em 31/12/2021). Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o correto lançamento que a empresa deveria realizar para que o valor contábil do ativo em questão, no Balanço Patrimonial encerrado em 31/12/2022, não excedesse o seu valor recuperável. Admita que, para a empresa, não havia razões para acreditar que o valor em uso do ativo excedesse, materialmente, seu valor justo líquido de despesas de alienação.

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de: