A estrutura de apresentação do Balanço Orçamentário é organizada pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) em três quadros, visando a uma apresentação mais detalhada e transparente da execução orçamentária.

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

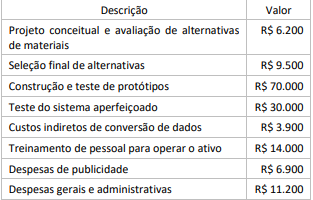

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

João foi acusado, pelo Ministério Público, da prática de crime contra o patrimônio, sendo-lhe aplicada pena restritiva de direitos, além da imposição do dever de reparar o dano que causara. Pouco após o trânsito em julgado da sentença penal condenatória, João faleceu sem deixar patrimônio para os seus dois filhos.

À luz da sistemática constitucional, é correto afirmar que os dois filhos de João:

Marta, com 18 anos de idade, conheceu Jacinto em uma festa. Após algum tempo de conversa, Jacinto, simulando portar uma arma de fogo, constrangeu Marta fisicamente a fazer sexo oral, sem o consentimento dela.

Acerca dessa situação hipotética, julgue os itens subsecutivos, considerando a legislação penal brasileira e o entendimento jurisprudencial do STJ.

I O ato praticado por Jacinto configura apenas constrangimento ilegal, uma vez que não houve conjunção carnal.

II Jacinto praticou o crime de importunação sexual.

III A simulação do porte de arma de fogo pode configurar grave ameaça para fins de estupro.

Assinale a opção correta.

Uma joalheria apresenta, em seu Balanço Patrimonial, três imóveis. O primeiro, onde são realizadas as vendas da loja, é avaliado por R$900.000. O segundo, avaliado por R$700.000, é alugado a terceiros. Já o terceiro, que funciona como escritório e onde acontecem as atividades administrativas, é avaliado por R$500.000.

Considerando apenas esses fatos, assinale a opção que indica o saldo do ativo imobilizado da joalheria.

O Código de Ética Profissional do Contador prevê que, na aplicação das sanções éticas, pode ser considerada atenuante a

Em relação às contas apresentadas no balanço patrimonial de uma entidade, avalie se as seguintes contas são de natureza devedora:

I. Adiantamento a sócio.

II. Receitas antecipadas.

III. Ações em tesouraria.

São, de fato, contas de natureza devedora

A NBC TG Estrutura Conceitual – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO indica o conceito financeiro e o conceito físico de capital.

De acordo com a norma, a seleção do conceito apropriado de capital pela entidade deve ser baseada

Um hospital localizado no Centro da cidade adquiriu um terreno ao lado de seu prédio para a construção de um estacionamento para ser utilizado, exclusivamente, pelos pacientes, de modo a oferecer melhor atendimento.

No Balanço Patrimonial do hospital, o terreno deve ser classificado como

Em 31/12/2023, o passivo de uma sociedade empresária era de R$400.000, já o seu patrimônio líquido era de R$600.000.

O indicador de endividamento geral da sociedade empresária na data era:

Em relação a compliance, analise as afirmativas abaixo:

I. Compliance é a busca permanente de coerência entre aquilo que se espera de uma organização e o que ela, de fato, pratica no dia a dia.

II. O programa de compliance de uma organização deve abranger um conjunto de mecanismos e procedimentos, políticas, diretrizes, código de conduta, canal de denúncias e demais instrumentos com o objetivo de prevenir, detectar e sanar desvios de conduta, fraudes, atos de corrupção, lavagem de dinheiro, atos ilícitos praticados contra a administração pública, dentre outras questões.

III. Os auditores externos (independentes) devem se comprometer e apoiar o fomento da cultura ética e o fortalecimento do programa de compliance da organização que auditam.

IV. O comitê de auditoria estatutário deve declarar ostensiva e publicamente a importância dos valores e das políticas que compõem o programa de compliance da organização, atuando sempre de maneira inequívoca e coerente com aquilo que pregam.

Estão corretas as afirmativas

Em 01/01/2020, uma sociedade empresária adquiriu uma van para transportar os seus empregados por R$ 300.000. A vida útil foi estimada em 15 anos e não foi considerado valor residual.

Em 2023, essa van apresentou diversos problemas que ocasionaram gastos de R$ 24.000 com reparos. Por conta dos problemas, a sociedade empresária decidiu comprar uma nova van e, em 31/12/2023, vendeu a antiga por R$ 250.000.

O lucro obtido com a venda da van, considerando que a sociedade empresária utiliza o método da linha reta para depreciar os seus ativos imobilizados, foi de

Com relação à auditoria de demonstrações contábeis, avalie se afirmativas a seguir são verdadeiras (V) ou falsas (F).

( )O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários.

( )O objetivo da auditoria é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

( )As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão

geral dos responsáveis pela governança.

As afirmativas são, respectivamente,

De acordo com o conceito de manutenção de capital financeiro, o lucro é auferido somente se o montante financeiro (ou dinheiro) dos ativos líquidos no final do período exceder o montante financeiro (ou dinheiro) dos ativos líquidos no início do período, após excluir

A entidade tem um imóvel para renda avaliada no seu balanço patrimonial pelo valor justo. O valor contábil no início do exercício do ativo é R$1.000. No final do exercício social, considerando o preço por metro quadrado de imóveis semelhantes naquela região, o valor de mercado do imóvel seria R$1.120. Acontece que, caso a entidade vendesse o imóvel, teria que pagar R$50 para um corretor de imóvel.

O valor justo desse imóvel na data de encerramento do exercício social deveria ser de