A educação no setor público, diferentemente de outras áreas da atividade humana, não produz mercadorias – forma pessoas. Ela tem no ser humano seu ponto de partida e seu ponto de chegada, pois embora o processo educativo seja mediado por meios materiais, como as estruturas das escolas, equipamentos, materiais pedagógicos e outros, é na relação humana que ele se realiza. Esse entendimento da natureza do trabalho escolar do professor e outros profissionais no setor público e sua valorização se confronta com políticas

Considere os textos abaixo.

“1. É lícito a uma instituição escolar que tenha cursos técnicos legalmente autorizados pelo Conselho Estadual de Educação, proceder ao aproveitamento de estudos de disciplinas prestadas em cursos livres da mesma área do curso técnico? (....).

“2. Caso o aluno apresente sua trajetória formativa mediante experiências de trabalho em que comprove, através de documentos, certificados de participação em cursos de capacitação, qualificação e outros, todos desenvolvidos no âmbito do trabalho, comprovando que a somatória da carga horária cumprida alcança ou supera a carga horária do curso técnico de nível médio, tal caso poderá ser acolhido para fins de outorga do diploma ao aluno? (...)".

(BRASIL. MINISTÉRIO DA EDUCAÇÃO, CONSELHO NACIONAL DE EDUCAÇÃO. CEB. PARECER CEB, no 11/2015)

O excerto acima trata de consulta formulada ao CNE e foi extraído de Parecer da Câmara da Educação Básica, emitido em 2015, e diz respeito à consulta sobre aproveitamento de estudos para fins de conclusão ou continuidade de estudos em habilitações profissionais técnicas de nível médio. Pode-se admitir que o suporte normativo/legal à resposta às indagações presentes na consulta se encontra

A Lei Federal nº 9.870/1999 dispõe sobre o valor total das anuidades escolares e determina

De acordo com a Lei Orgânica da Cultura do Distrito Federal, a construção de bases de dados, informações e pesquisas, visando subsidiar as diferentes etapas e procedimentos que envolvem a política cultural daquela localidade, foram manifestamente destinadas

O meio acadêmico nacional e os sistemas de ensino de diferentes níveis de governo têm produzidos relativo acúmulo de debates e análises sobre a eficácia e efetividade de normas legais como a Lei Federal no 10.639/2003 e a Lei DF nº 3.456/2004, todavia como indutoras de políticas afirmativas elas transportam as possibilidades de

Há consenso doutrinário quando os juristas, de forma unânime e sem qualquer divergência, afirmam que o Direito Financeiro é

Suponha que uma das fontes de recursos destinados a financiar o funcionamento de um fundo do Distrito Federal seja decorrente de um convênio firmado com a União para a realização de despesas correntes. Nesse caso e em conformidade com a Lei Complementar nº 292/2000,

Em 31/07/2018, um contribuinte pagou, em uma das instituições financeiras autorizadas pelo ente público municipal a quem era devedor, o valor do principal do Imposto sobre Serviços de Qualquer Natureza – ISS, conforme especificado no documento de arrecadação. Sendo assim, em 31/07/2018 houve

Na Lei Orçamentária Anual – LOA do Distrito Federal referente ao exercício financeiro de 2018, de acordo com a Lei de Diretrizes Orçamentárias do Distrito Federal referente ao exercício financeiro de 2018, é permitida a destinação de recursos para atender despesas com

Em 31/01/2017, quando ainda não haviam sido abertos créditos adicionais, o gestor da unidade orçamentária municipal avaliou a possibilidade de realizar despesas no valor de R$ 95.000,00 para efetuar uma avaliação dos processos de trabalho da unidade por meio da contratação de serviços de consultoria. Nesse caso, de acordo com a Lei nº 4.320/1964, deveria ocorrer a abertura de crédito adicional

Conforme a Lei Complementar nº 101/2000, para verificação do atendimento do limite estabelecido para a despesa total com pessoal,

A Lei Orgânica do Distrito Federal estabelece que é competência da Câmara Legislativa julgar anualmente as contas prestadas pelo Governador e apreciar os relatórios sobre a execução dos planos do governo. A lei maior do Distrito Federal qualifica expressamente essa competência como

No contexto da gestão financeira pública, encontra-se o Programa de Reestruturação e de Ajuste Fiscal do Distrito Federal (PAF/DF), que

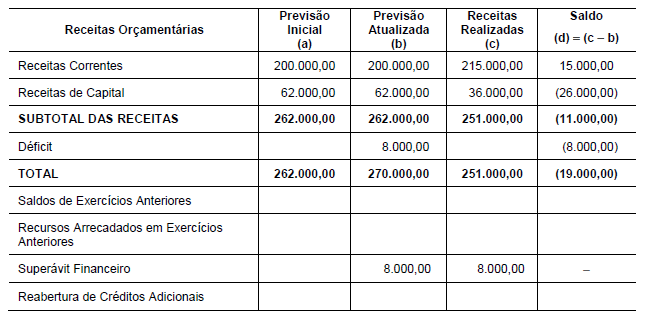

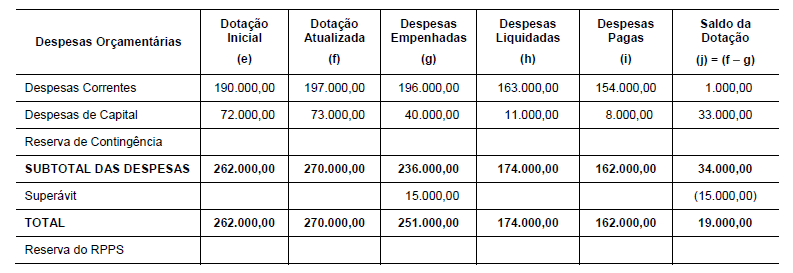

Considere o Balanço Orçamentário de um determinado ente público referente ao exercício financeiro de 2017, cujos valores estão em reais:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

Para a apuração do superávit financeiro por meio das disponibilidades por fontes de recursos, um ente público deve utilizar um mecanismo que permita a identificação da origem e destinação