Tendo, ainda, o direito civil como parâmetro, julgue os itens que se

seguem.

Admite-se a incidência do instituto da fraude contra credores, até mesmo nos contratos firmados com pessoas jurídicas, quando, notória a insolvência, não seja encontrado pelo credor patrimônio suficiente para garantir o crédito contratado, em razão da prática fraudulenta. Para anular os atos viciados, basta, apenas, a demonstração da existência do elemento subjetivo do consilium fraudi para prejudicar os credores.

Julgue os itens de 66 a 69 que versam sobre direito civil.

Os modos de aquisição da posse, definidos em lei, caracterizam-se como o poder fático, pleno ou não, sobre a coisa; entretanto, o ordenamento jurídico nacional assegura, igualmente, a possibilidade de obtenção desse direito pela ocorrência de fato jurídico, como, por exemplo, pela morte do autor da herança, em virtude do princípio da saisine, que confere a transmissão da posse, ainda que indireta, aos herdeiros, independentemente de qualquer outra circunstância.

Julgue os itens que se seguem, relativos à administração pública e

a atos administrativos.

A revogação, uma das formas de extinção dos atos administrativos que faz cessar os efeitos do ato precedente considerado inoportuno ao atual interesse administrativo, justifica-se pela conveniência e oportunidade da administração e tem necessariamente efeitos ex nunc.

A respeito de administração financeira, julgue os próximos itens.

A tarefa mais importante de um administrador financeiro é criar valor nas atividades de investimento, financiamento e gestão da liquidez da empresa.

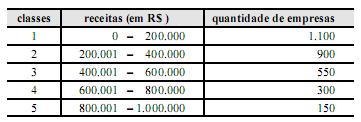

Com base nos dados do quadro acima, em que se demonstra a

distribuição de frequência das receitas de todas as empresas de uma

cidade, julgue os itens a seguir.

A frequência acumulada relativa das empresas que estão nas classes de 1 a 3 é de 85%.

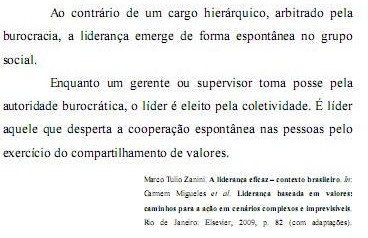

Considerando os conceitos de liderança expostos no texto acima,

julgue os itens que se seguem.

O compartilhamento de valores interfere negativamente na cooperação espontânea em apoio ao líder.

Julgue os próximos itens, relativos à cultura organizacional.

Em uma organização, a existência de um modo próprio de fazer as coisas sugere que a estrutura interna de poder da organização está em desacordo com a realidade social.

Julgue os itens que se seguem, referentes a organizações, sistemas

e métodos.

O modelo matricial é um tipo de estrutura resultante da integração de dois tipos de organogramas: o modelo tradicional de estrutura funcional e o modelo de estrutura organizado por projeto.

Julgue os itens que se seguem, referentes a organizações, sistemas

e métodos.

Kaizen, palavra de origem japonesa que significa melhoria contínua, é utilizada, no âmbito do estudo das organizações, para designar a redução de desperdícios.

A respeito da reengenharia organizacional e de temas correlatos,

julgue os itens subsequentes.

Inserido no contexto organizacional, o mapeamento de processos é uma ferramenta administrativa capaz de revelar os obstáculos produtivos referentes a determinado processo.

Acerca de administração de desempenho, de treinamento e

desempenho e de mecanismos de recrutamento e seleção de pessoal,

julgue os itens subsequentes.

Diferentemente do processo de seleção, que está associado à área estratégica de gestão de pessoas, o recrutamento, cujo objetivo é atrair os candidatos para o processo de seleção, constitui tarefa da área operacional.

Surgida algum tempo depois das escolas clássicas da administração,

a escola da qualidade proporcionou diversas ferramentas e

instrumentos aos gestores. A respeito da contribuição dessa escola

para a administração das organizações, julgue os itens que se

seguem.

A escola da qualidade propôs o controle estatístico da qualidade, com base na amostragem de produtos, em contraposição ao modelo de produção massificada.

Com referência às resoluções do Conselho Nacional de Arquivos,

julgue os próximos itens.

A aprovação da tabela de temporalidade de documentos pelo Arquivo Nacional dispensa a elaboração da listagem de eliminação de documentos.

Acerca dos princípios e conceitos arquivísticos, julgue o item a seguir.

Para a obtenção do fundo de arquivo, deve-se aplicar o princípio da naturalidade.

Acerca dos chamados crimes de honra no contexto jornalístico

brasileiro, julgue os próximos itens.

No que diz respeito ao decoro, a ofensa por racismo pode ser tipificada como crime inafiançável.