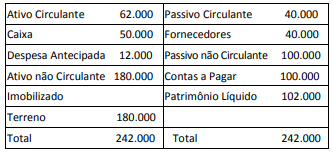

Uma entidade apresentava o seguinte balanço patrimonial em31/12/X1:

Em X2, os seguintes fatos aconteceram na entidade:

• pagamento da dívida com fornecedores;

• realização integral das despesas antecipadas;

• contração de empréstimo de longo prazo no valor deR$ 27.000;

• compra de R$ 30.000 em estoque para pagamento emmarço de X3.

Além disso, a entidade foi acionada na justiça por um antigofuncionário, que pedia R$ 12.000. Os advogados julgaram que aperda da causa era provável e que deveria acontecer no início de X3.

Na análise dos indicadores de liquidez da entidade em 31/12/X1 eem 31/12/X2, é correto concluir que os indicadores de liquidez:

A classificação da despesa pública é estruturada para atender às exigências de informação demandadas por todos os interessados nas questões de finanças públicas, tais como os poderes públicos, as organizações públicas e privadas e a sociedade em geral. A classificação da despesa por identificador de resultado primário é de caráter indicativo e tem como finalidade auxiliar a apuração do resultado primário, pelo confronto com as receitas primárias. Ao avaliar a meta de resultado primário e o resultado alcançado ao final de um exercício, deve-se considerar que:

Maria, advogada, sente falta de confiança na relação profissional que

mantém com Pedro, cliente que representa em ação judicial. Maria

externa essa impressão a Pedro, mas as dúvidas existentes não são

dissipadas. Maria decide, então, renunciar ao mandato.

Considerando essa situação hipotética, é correto afirmar que o ato de

renúncia ao patrocínio

Antônio, economista sem formação jurídica, e Pedro, advogado,

ambos estudiosos da Análise Econômica do Direito, desejam

constituir sociedade de advogados que também fornecerá aos seus

clientes serviços de consultoria na área econômica.

Ao analisar a possibilidade de registro desse empreendimento, que

consideram inovador, Antônio e Pedro concluíram, corretamente,

que

A calamidade dos que não têm direitos não

decorre do fato de terem sido privados da vida, da

liberdade ou da procura da felicidade... Sua

situação angustiante não resulta do fato de não

serem iguais perante a lei, mas sim de não

existirem mais leis para eles...

Hannah Arendt

A filósofa Hannah Arendt, em seu livro As Origens do Totalitarismo,

aborda a trágica realidade daqueles que, com os eventos da II Guerra

Mundial, perderam não apenas seu lar, mas a proteção do governo.

Com isso, ficaram destituídos de seus direitos e, também, sem a

quem pudessem recorrer.

Diante disso, Hannah Arendt afirma que, antes de todos os direitos

fundamentais, há um primeiro direito a ser garantido pela própria

humanidade.

Assinale a opção que o apresenta.