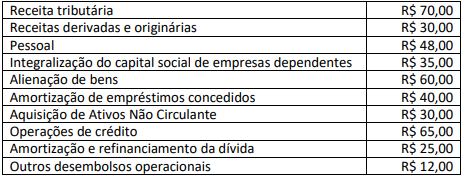

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para a prestação de contas, responsabilização (accountability) e tomada de decisão. Considere, hipoteticamente, que determinado Estado brasileiro incorreu nas atividades de ingressos e de desembolsos dos fluxos de caixa a seguir:

Com base, unicamente, nas informações disponibilizadas e nas disposições do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, 9ª Edição/2021, assinale a alternativa que apresenta o resultado do Fluxo de Caixa das atividades de

financiamento.

As Normas Brasileiras de Contabilidade classificam e conceituam dois tipos de contadores: contador interno e externo. A esse respeito, e, ainda, considerando o disposto na NBC PG 200 (R1) que dispõe sobre contadores empregados (contadores internos), assinale a afirmativa correta.

Considerando o disposto em legislação vigente sobre crédito tributário, assinale a afirmativa correta.

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi:

Trata-se do método de custeio derivado da aplicação do Princípio da Competência, sendo o único aceito pela legislação fiscal

brasileira para apuração do resultado do exercício. Nessa configuração de custeio, os gastos incorridos na produção de

produtos acabados, sejam fixos, variáveis, diretos ou indiretos, não são levados ao resultado enquanto não houver a venda

dos referidos produtos. As informaçõesse referem ao Custeio: