A Usina de Estruturas Metálicas S/A possui 70% do capital social da controlada Escoando Ferrovias S/A. Em 31/12/2021, o

balanço patrimonial da Usina de Estruturas Metálicas S/A registrava saldo de R$ 1.300.000,00 do investimento na controlada

Escoando Ferrovias S/A, o qual era avaliado pelo Método de Equivalência Patrimonial (MEP). Durante o ano de 2022, foram contabilizados os seguintes eventos no patrimônio líquido da controlada Escoando Ferrovias S/A:

• Lucro líquido do exercício: R$ 1.000.000,00;

• Ajustes de avaliação patrimonial: R$ 200.000,00 (saldo credor);

• Distribuição de dividendos: R$ 400.000,00;

• Constituição de reservas de lucros: R$ 600.000,00.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento

em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial

contabilizado no resultado da controladora Usina de Estruturas Metálicas S/A, no exercício de 2022, foi:

Uma sociedade empresária apresentou as seguintes operações referentes ao mês de maio/2023:

Considerando as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica, na NBC TG 26 Apresentação das Demonstrações Contábeis e na Lei nº 6.404/1976, o resultado operacional (lucro ou prejuízo), somente do mês de maio/2023, corresponde a:

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de:

A respeito do erro, com base no Código Penal, é correto afirmar que:

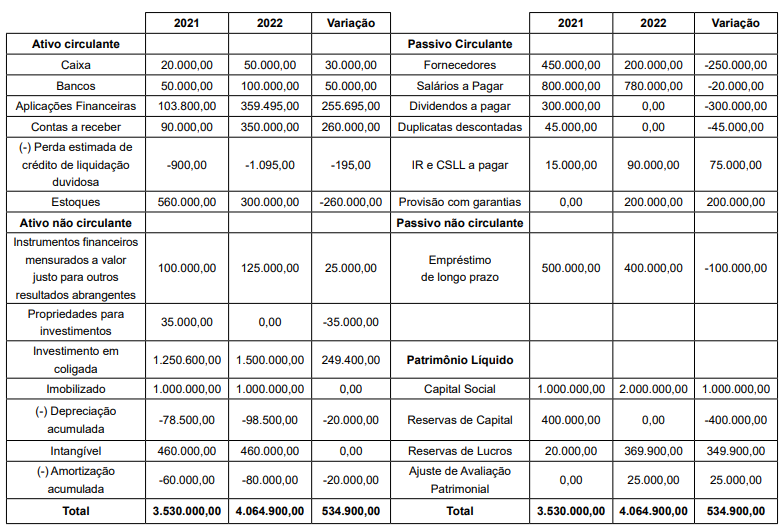

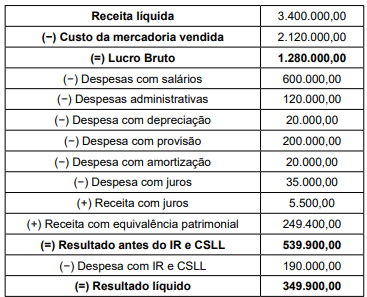

Os dados que se seguem serão utilizados para responder às questões de números 62 a 66.

A Cia. ABC apresentou as seguintes demonstrações financeiras em 31.12.2022:

Demonstração de Resultado de Exercício 2022

Principais políticas contábeis:

I. A Cia. ABC elabora a demonstração do fluxo de caixa pelo método indireto.

II. Parte do capital foi integralizado com reservas de capital. O restante em dinheiro.

III. O lucro do período ficou retido na empresa.

IV. Juros recebidos, juros pagos, IR e CSLL e duplicatas descontadas são considerados atividades operacionais.

V. Dividendos pagos são considerados atividades de financiamento.

VI. Dividendos recebidos são considerados atividades de investimento.

Sobre a Cia. ABC em 2022, assinale a alternativa correta.