De acordo com o Pronunciamento Contábil CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, a estimativa dos fluxos de caixa

futuros que a entidade espera obter com um ativo é um dos elementos que está refletido no cálculo de seu valor em uso.

Em relação a essas estimativas, considere os itens a seguir.

I. Fluxos de caixa líquidos a serem recebidos quando da baixa do

ativo ao término de sua vida útil.

II. Saídas de caixa que se referem a obrigações que foram

reconhecidas como passivos.

III. Projeções de saídas de caixa que são necessariamente

incorridas para gerar as entradas de caixa advindas do uso

contínuo do ativo e que podem ser diretamente atribuídas ou

alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir

Os modelos de Valuation podem ser agrupados em pelo menos três grandes grupos: Valor Absoluto, Valor Relativo e Avaliação por

Opções.

Sobre esse tema, assinale a afirmativa correta.

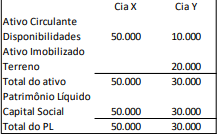

Em 31/12/2023, a Cia. X e a Cia. Y apresentaram os seguintes

balanços patrimoniais:

Em 01/01/2024, a Cia. X adquiriu 60% de participação no capital social da Cia. Y por R$24.000. O valor pago, acima do

correspondente à porcentagem do capital social adquirido, foi justificado, exclusivamente, pelo valor justo do terreno e da

marca, visto que não houve reconhecimento de goodwill.

Na data, foi estimado que o valor justo do terreno era de R$25.000.

Assinale a opção que indica o valor justo da marca da Cia. Y, estimado na data da compra da participação societária.

Sobre Orçamento Público e seus princípios, analise as afirmativas a seguir.

I. O Orçamento Público é uno, ou seja, deve ser executado por

um único ente, de forma centralizada ao longo do mandato do

gestor e impedindo a existência de orçamentos autônomos.

II. O Princípio da Não-Afetação das receitas refere-se à

impossibilidade de vinculação da receita pública,

principalmente para custeio da máquina pública.

III. A Regra de Ouro regula as operações de crédito e é um

exemplo de previsão legal que coaduna com o princípio do

Equilíbrio Orçamentário.

Está correto o que se afirma em

A Previsão é uma etapa da receita pública que antecede o lançamento.

Sobre tal etapa, a LRF estabelece que:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção

para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas.

Decorre do referido dispositivo que