Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado da execução orçamentária foi

Uma empresa adquiriu o direito sobre uma tecnologia e definiu que a vida útil esperada pela sua utilização será de 15 anos. O valor pago foi R$ 30.000.000,00 e, quando terminar o prazo de vida útil, o ativo não apresentará valor para negociação. O início de utilização do direito foi em 31/12/2014 e no final de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment"), utilizando-se das seguintes informações:

− Valor em uso da tecnologia ...................................................................................... R$ 25.700.000,00.

− Valor justo líquido das despesas de venda da tecnologia ........................................ R$ 24.000.000,00.

Na demonstração do resultado do ano de 2015 a empresa

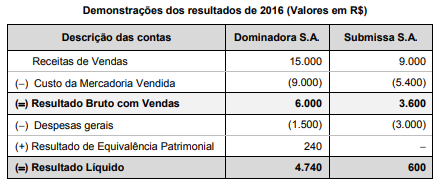

As Demonstrações dos Resultados do ano de 2016 das empresas Dominadora S.A. e Submissa S.A. estão apresentadas a seguir:

As seguintes informações são conhecidas:

I. A empresa Dominadora S.A. detém 100% do capital da empresa Submissa S.A.

II. A empresa Submissa S.A. efetuou uma venda no valor de R$ 3.000,00 para a empresa Dominadora S.A., sendo que o Custo dos Produtos Vendidos foi R$ 2.100,00. Desta forma, a margem bruta nesta venda foi 30%.

III. A empresa Dominadora S.A. ainda mantém em estoque o valor de R$ 1.200,00 das compras que fez da empresa Submissa S.A.

O Resultado Bruto com Vendas e o Resultado Líquido evidenciados na demonstração consolidada dos resultados do ano de 2016 foram, respectivamente, em reais,

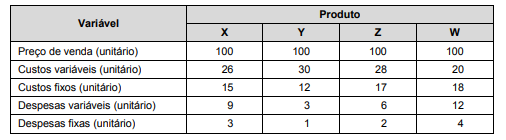

A Cia. Porosa fabrica quatro produtos (X, Y, Z e W) e as informações referentes a cada um deles estão apresentadas a seguir (Valores em reais):

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

Acerca dos procedimentos em perícia contábil e suas definições, no que se refere às normas vigentes de auditoria,