Analise as alternativas abaixo tendo por base a legislação aplicável sobre a mensuração dos elementos das demonstrações contábeis. Marque a alternativa correta.

A Lei de Responsabilidade Fiscal inovou com a incorporação de diversos demonstrativos que deverão integrar a Lei de Diretrizes Orçamentárias. Entre esses demonstrativos, temos o Anexo de Metas Fiscais que deverá conter:

I. As metas anuais, em valores correntes e constantes, relativas a receitas e despesas.

II. Resultados nominal e primário.

III. O montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

IV. Avaliação do cumprimento das metas relativas ao ano anterior.

Com base nas afirmativas acima, marque a alternativa correta.

Sobre os requisitos de qualidade um relatório de auditoria, elegidos pelo Tribunal de Contas da União para a auditoria no setor público, marque a alternativa que associa corretamente o requisito e sua conceituação.

Analise os enunciados dos itens abaixo e marque a alternativa correta que indique a performance financeira refletida pelo fluxo de caixa:

Em relação a conta de resultados denominada de “Receitas”, marque a alternativa incorreta:

O total do Passivo Financeiro da Prefeitura Municipal Fictícia de “IFTOLÂNDIA”, referente ao exercício 20X1, apresentado no Balanço Patrimonial, conforme estrutura estabelecida no Manual de Contabilidade Aplicado ao Setor (MCASP), é de:

Analise as contas:

• Saldo financeiro para o exercício seguinte R$ 10.000,00

• Restos a pagar de 2016 pagos em 2017 R$ 5.000,00

• Receitas Correntes arrecadadas R$ 9.000,00

• Receitas de Capital arrecadadas R$ 6.000,00

• Empenhos liquidados (despesas correntes) R$ 5.000,00

• Empenhos liquidados (despesas de capital) R$ 3.000,00

Considerando a estrutura da Demonstração das Variações Patrimoniais, verifica-se que o:

A chefe da equipe de Auditoria Interna de um determinado Instituto Federal, juntamente com os demais auditores, prepara o planejamento de auditoria para verificar as instalações e equipamentos do Restaurante Universitário da instituição, bem como a adequação de seu uso e conservação. Para o alcance dos objetivos da auditoria resta necessária a avaliação de forma a dar certeza de como se dá a operação e conservação dos equipamentos e instalações. Assinale a alternativa que contém a(s) técnica(s) de auditoria mais adequada(s) para aplicação ao caso.

Verifique os itens abaixo e assinale a alternativa correta que apresenta uma Conta de Ativo Intangível:

Conforme a legislação que trata das demonstrações contábeis, assinale a alternativa correta que evidencie características qualitativas:

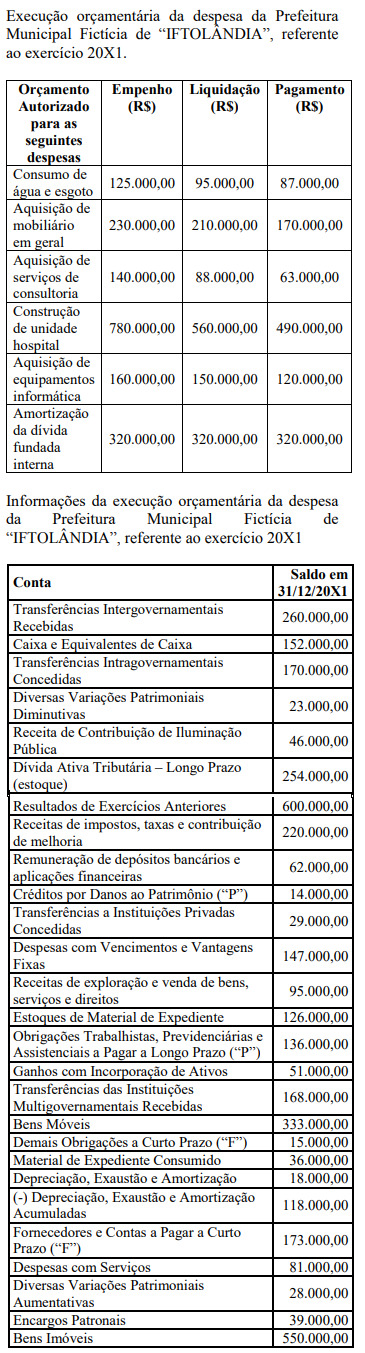

Considerando exclusivamente as informações da execução orçamentária da despesa, da Prefeitura Municipal Fictícia de “IFTOLÂNDIA", referente ao exercício 20X1, assinale a alternativa correta no que diz respeito à inscrição de restos a pagar.

O Sistema Integrado de Administração Financeira do Governo Federal – SIAFI é o sistema de teleinformática que processa a execução orçamentária, financeira, patrimonial e contábil dos órgãos e entidades da Administração Federal. Assim, em relação aos conceitos básicos utilizados no SIAFI, analise os itens abaixo:

I. Órgão: é um subconjunto de unidades gestoras pertencente a um mesmo órgão.

II. Subórgão: são os ministérios, o Ministério Público, as entidades supervisionadas, os tribunais do Poder Judiciário, as casas do Poder Legislativo e as secretarias da Presidência da República.

III. Unidade Gestora: unidade orçamentária ou administrativa investida do poder de gerir recursos orçamentários e financeiros, próprios ou sob descentralização.

IV. Unidade Administrativa: é aquela que para a execução de suas tarefas depende de descentralização de créditos de uma unidade orçamentária ou de outra unidade administrativa.

Com base nas afirmativas acima, marque a alternativa correta.

De acordo com a legislação que trata sobre Normas Brasileiras de Contabilidade, assinale a alternativa incorreta relacionada à “evidenciação da decisão econômica, posição patrimonial e financeira, desempenho e mutações na posição financeira da entidade.

No que diz respeito aos aspectos orçamentário, patrimonial e fiscal da Contabilidade Aplicada ao Setor Público (CASP), assinale a alternativa incorreta.

O documento utilizado para anulação de empenhos chama-se: