A exigência da condição de cidadania para que uma pessoa seja autora de uma demanda judicial está vinculada ao seguinte writ:

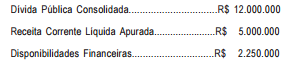

Até o início do exercício financeiro de 2011, um determinado município encontrava-se abaixo do limite máximo de endividamento, definido na legislação vigente. Entretanto, no final do exercício, foi verificado que esse limite foi ultrapassado, com base nas seguintes informações levantadas:

Considerando que não haverá alteração do montante da RCL nos próximos exercícios, o excesso de endividamento sobre o limite legal deverá ser reduzido, a cada ano, no valor mínimo de:

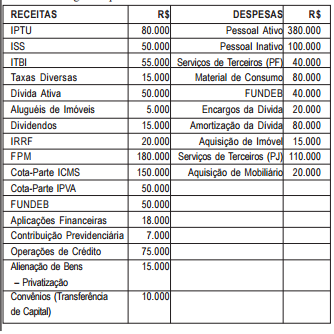

Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O Resultado Primário obtido no exercício foi equivalente a um:

O prefeito de um determinado município enviou, na data prevista pela Lei Orgânica, o projeto da Lei Orçamentária Anual para a Câmara Municipal. Nessa fase do processo orçamentário, os vereadores poderão apresentar emendas ao projeto, desde que indiquem os recursos, admitindo-se apenas os provenientes de anulação parcial ou total de despesas já consignadas. Entretanto, a norma legal determina que devem ser excluídas as anulações sobre a seguinte dotação:

Observe o seguinte preceito: “O registro deve representar a realidade dos fenômenos patrimoniais em função de critérios técnicos contábeis preestabelecidos em normas ou com base em procedimentos adequados, sem que incidam preferências individuais que provoquem distorções na informação produzida.” Com base nas NBC SP T16, esse enunciado corresponde à seguinte característica do registro e da informação contábil:

Por ocasião da elaboração da lei orçamentária, nos três níveis de governo, a despesa é discriminada, adotando-se, principalmente, quatro critérios de classificação. O critério que identifica as áreas de atuação do ente federativo, fixando os objetivos e as ações que devem ser desenvolvidas para o alcance desses propósitos, é classificado como:

Com base na classificação de despesa por objeto de gasto, e de acordo com a legislação vigente, uma despesa executada durante um determinado exercício, recebeu a codificação 3.3.90.30. O segundo dígito, indicado pelo algarismo 3, corresponde, na classificação, a:

Na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, o montante do fluxo de caixa líquido das atividades operacionais foi:

Empresa prestadora de serviço de guarda e vigilância do tio adotivo do Vice-Prefeito está em vias de firmar contrato com o Município para atender às necessidades do Palácio, sede do governo municipal. No momento de ser firmado o contrato, a assessoria do Prefeito aponta dúvidas quanto à possibilidade de levar adiante a relação contratual, diante da averiguação dos documentos da empresa por conta da proximidade de vínculos afetivos com o Vice-Prefeito. Segundo a Lei Orgânica, e considerando a função do Vice-Prefeito, a validade da contratação é entendida como:

O Governador do Estado, após uma manifestação de fiéis na porta do Palácio, fica sensibilizado e decide atender ao pleito, subvencionando determinada igreja que passa por dificuldade financeira devastadora. Segundo a Constituição Federal, esta é uma competência estadual com a seguinte característica:

Considere o documento que, obrigatoriamente, deverá ser emitido no último quadrimestre do exercício financeiro pelos titulares dos Poderes e órgãos, contendo informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contra-garantias de valores, operações de créditos, o montante da disponibilidade de caixa e as inscrições em restos a pagar. Esse documento denomina-se:

Analise os dados abaixo para responder às questões de 35 a 39: Em 31/12, uma determinada prefeitura, para analisar sua execução orçamentária e financeira referente ao exercício financeiro de 2011, elaborou o seguinte quadro demonstrativo:

O montante da Receita Corrente Líquida no exercício correspondeu a:

O balanço financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere. A sua estrutura atualizada contém duas seções:

a) ingresso: representado pelas receitas orçamentárias, recebimento extraorçamentário e transferências financeiras recebidas;

b) dispêndios: despesas orçamentárias, extraorçamentárias e transferências financeiras concedidas.

Na sua elaboração, para indicar o montante das transferências financeiras recebidas, utiliza-se, com base no PCASP, as contas da seguinte classe e grupo:

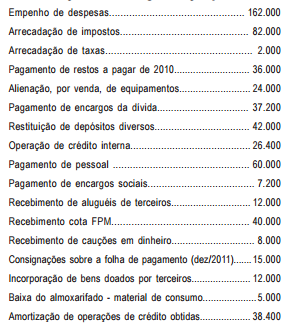

No exercício financeiro de 2011, a prefeitura de um determinado

município efetuou as seguintes operações:

Pode-se afirmar que o resultado financeiro apurado no exercí-

cio correspondeu a um:

Um determinado município, no início do exercício de 2012, após os processos administrativos realizados, contratou a Empresa ROMA – Prestadora de Serviços Ltda. para terceirização de mão de obra em substituição de servidores públicos. Durante o exercício, os valores a serem pagos pelo município à empresa, de acordo com os preceitos da Lei de Responsabilidade Fiscal, para cálculo dos limites impostos, deverão ser contabilizados como: