A NBC TG Estrutura Conceitual – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO indica o conceito financeiro e o conceito físico de capital.

De acordo com a norma, a seleção do conceito apropriado de capital pela entidade deve ser baseada

Um hospital localizado no Centro da cidade adquiriu um terreno ao lado de seu prédio para a construção de um estacionamento para ser utilizado, exclusivamente, pelos pacientes, de modo a oferecer melhor atendimento.

No Balanço Patrimonial do hospital, o terreno deve ser classificado como

Em relação a compliance, analise as afirmativas abaixo:

I. Compliance é a busca permanente de coerência entre aquilo que se espera de uma organização e o que ela, de fato, pratica no dia a dia.

II. O programa de compliance de uma organização deve abranger um conjunto de mecanismos e procedimentos, políticas, diretrizes, código de conduta, canal de denúncias e demais instrumentos com o objetivo de prevenir, detectar e sanar desvios de conduta, fraudes, atos de corrupção, lavagem de dinheiro, atos ilícitos praticados contra a administração pública, dentre outras questões.

III. Os auditores externos (independentes) devem se comprometer e apoiar o fomento da cultura ética e o fortalecimento do programa de compliance da organização que auditam.

IV. O comitê de auditoria estatutário deve declarar ostensiva e publicamente a importância dos valores e das políticas que compõem o programa de compliance da organização, atuando sempre de maneira inequívoca e coerente com aquilo que pregam.

Estão corretas as afirmativas

Em 01/01/2020, uma sociedade empresária adquiriu uma van para transportar os seus empregados por R$ 300.000. A vida útil foi estimada em 15 anos e não foi considerado valor residual.

Em 2023, essa van apresentou diversos problemas que ocasionaram gastos de R$ 24.000 com reparos. Por conta dos problemas, a sociedade empresária decidiu comprar uma nova van e, em 31/12/2023, vendeu a antiga por R$ 250.000.

O lucro obtido com a venda da van, considerando que a sociedade empresária utiliza o método da linha reta para depreciar os seus ativos imobilizados, foi de

Considerado um fato relevante divulgado por uma empresa de capital aberto, a perspectiva de alto potencial de entrada de benefícios econômicos futuros na aquisição de um novo ativo operacional resultou em um aumento (de R$ 4,50 para R$ 60,50 no valor nominal) de suas ações negociadas em Bolsa de Valores no país e no exterior.

Dois meses depois, verificou-se que tal fato relevante era falso e que o acionista majoritário tinha conhecimento disso, o que resultou em prejuízo de bilhões de reais para entidade e foi tratado como crime contra o mercado financeiro.

Na divulgação inicial do fato relevante, a característica qualitativa fundamental que deixou de ser observada pela entidade foi a

Uma sociedade empresária pode elaborar sua Demonstração dos Fluxos de Caixa de acordo com o método direto ou com o método indireto.

De acordo com a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, a diferença entre as duas demonstrações elaboradas consiste somente na apresentação

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), entre os objetivos do Plano de Contas Aplicado ao Setor Público está distinguir os registros de natureza patrimonial, orçamentária e de controle.

A natureza de informação de controle registra, processa e evidencia os atos de gestão com função específica de controle, bem como aqueles

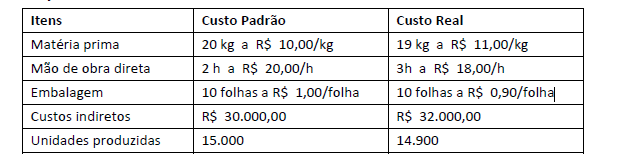

A empresa Montes Altos S.A., que planeja e controla seus custos utilizando o custo padrão, levantou as informações abaixo referentes ao mês de junho de 2024:

Considerando apenas as informações apresentadas, a variação de preço unitária da matéria prima foi, em reais, de

Joana, contabilista, tomou ciência de que certo órgão colegiado de jurisdição administrativa, com competência para processar e julgar recursos interpostos contra decisões administrativas que tenham por objeto o imposto X, proferiu determinada decisão à qual a lei atribui eficácia normativa.

Após analisar o Código Tributário Nacional em relação à entrada em vigor dos efeitos normativos da referida decisão, Joana concluiu corretamente que tais efeitos devem ocorrer, salvo disposição em contrário,

Um capital inicial foi investido por um período. Ao fim da aplicação, o rendimento nominal foi de 80%, do qual deduziu-se imposto sobre o ganho de capital. A inflação acumulada nesse período foi de 5%.

Se o ganho real dessa operação foi de 60%, é correto afirmar que a alíquota do imposto foi de

Uma indústria fabrica um determinado produto cuja produção passa por dois departamentos até ser finalizada. Em junho de 2024 foram extraídos os seguintes dados dos controles internos dessa indústria:

| Departamento 1 | Departamento 2 | |

| Saldo inicial | 0 | 0 |

| Unidades iniciadas em junho | 100.000 | 80.000 |

| Unidades finalizadas em junho | 80.000 | 40.000 |

| Matéria-prima (R$) | 120.000 | 80.000 |

| Matéria-prima (kg) | 100 | 40 |

| Mão-de-obra direta (R$) | 140.000 | 100.000 |

| Mão-de-obra direta (hora) | 120 | 180 |

| Estágio de fabricação | 60% | 10% |

Os custos indiretos de fabricação totalizaram R$ 500.000 e são apropriados aos departamentos com base na quantidade de horas de mão-de-obra direta.

Considerando-se exclusivamente os dados acima e levando-se em consideração o conceito de equivalente de produção, o custo unitário da produção finalizada em junho de 2024 foi de

De acordo com a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, o investidor, independentemente da natureza de seu envolvimento com a investida, deve determinar se é controlador avaliando se controla a investida.

Em relação ao controle, considere os itens a seguir:

I. Poder sobre a investida.

II. Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

IV. Mais do que a metade das ações com poder de voto da investida.

O investidor controla a investida se possuir os atributos apresentados em

Um curso de idiomas oferecia aulas de inglês, espanhol e japonês. Em 2024, a gerência do curso resolveu extinguir a oferta de aulas de japonês e espanhol, passando a oferecer apenas aulas de inglês. A reorganização dos cursos teve efeito material na natureza e no foco das operações do curso, de modo que foi constituída uma provisão para reestruturação.

Assinale a opção que indica gastos que podem ser incluídos no valor da provisão.

Em 01/01/2024, o Governo de um Estado assinou um contrato com uma entidade terceirizada para a construção de uma nova linha de metrô. De acordo com o contrato, o Governo deverá pagar R$ 800 milhões ao longo de dez anos, e a obra tem previsão de duração de 4 anos.

No momento da assinatura do contrato, o impacto no Balanço Patrimonial do Governo será:

As receitas orçamentárias podem ser classificadas como Receitas Correntes e Receitas de Capital.

Assinale a opção que indica apenas receitas correntes.