A NBC TG 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES ilustra o tratamento contábil quando uma obrigação presente ou possível da entidade envolve prazos ou valores incertos.

Com base na referida norma, relacione o tratamento dado a cada situação a seguir com seu reconhecimento e divulgação.

I. Há obrigação presente que provavelmente requer uma saída de recursos.

II. Há obrigação possível ou obrigação presente que pode requerer, mas provavelmente não irá requerer, uma saída de recursos.

III. Há obrigação possível ou obrigação presente cuja probabilidade de uma saída de recursos é remota.

( ) Não é reconhecida nenhuma provisão e não há obrigatoriedade de divulgação.

( ) Deve-se reconhecer a provisão e divulgar em nota explicativa.

( ) Não é reconhecida a provisão, mas é divulgado o fato em nota explicativa como passivo contingente.

A relação correta, na ordem apresentada, é

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

A ética é fundamental no exercício da contabilidade, pois garante a integridade, a transparência e a confiança nas informações financeiras divulgadas, aspectos essenciais para o bom funcionamento das empresas e a estabilidade econômica.

O papel da contabilidade na sociedade vai além do simples registro de transações, pois ela atua como um mecanismo de

Assinale a opção que indica uma conta do passivo de uma entidade que não deve ser classificada como passivo circulante de acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS.

João e Maria, únicos sócios da sociedade empresária Alfa, da qual Pedro era o contador responsável, faleceram em um acidente automobilístico quando se dirigiam para Alfa, não se podendo averiguar qual deles faleceu primeiro. Como João e Maria mantinham uma relação de parentesco, o momento da morte influenciaria na vocação hereditária de um e outro, o que, por via reflexa, também teria reflexos na transmissão das cotas do capital social.

Nesse caso, ao analisar a sistemática estabelecida no Código Civil, Pedro concluiu corretamente que, na definição da ordem de falecimento de João e Maria, deve-se presumir que

Um povoado tem 50 habitantes, dos quais 30 são do sexo feminino. Se duas pessoas diferentes desse povoado forem aleatoriamente escolhidas, a probabilidade de que ambas sejam do sexo feminino é aproximadamente igual a

A Cia. Verde Amarela é uma empresa brasileira que vende objetos relacionados à Seleção Masculina de Futebol. Em 31/12/2022, a empresa apresentou lucro líquido de R$ 800.000 em sua Demonstração do Resultado do Exercício. No entanto, estimou que o lucro apresentaria uma redução de 80% em 2023.

Com a finalidade de segregar uma parcela do lucro em 2022, a Cia. Verde Amarela poderia constituir, em 31/12/2022,

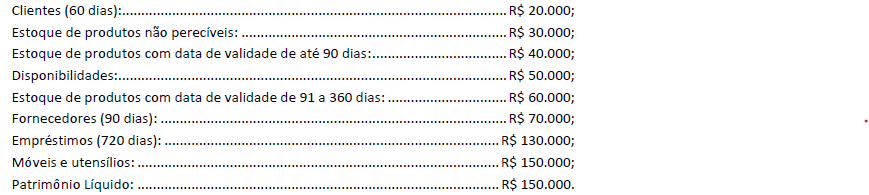

Em 31/12/2023, um supermercado apresentava os seguintes saldos em seu Balanço Patrimonial:

A liquidez imediata do supermercado em 31/12/2023 foi de

Em janeiro de 2024, a despesa relacionada a salários de uma sociedade empresária era de R$ 500.000. Desse valor, R$ 120.000 representava imposto de renda retido na fonte.

Assinale a opção que indica o lançamento contábil realizado em 31/01/2024 para reconhecer os efeitos decorrentes do fato, considerando que os salários da entidade são pagos no 5º dia útil do mês seguinte ao do fato gerador.

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis que fornecem informações financeiras sobre relatório específico da entidade.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

A perícia contábil é essencial para garantir uma solução justa e fundamentada em litígios, tanto judiciais quanto extrajudiciais, ao fornecer uma análise técnica e científica acerca dos fatos envolvidos.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, o principal objetivo da perícia contábil no contexto judicial e extrajudicial é

Uma loja de roupas funciona em um imóvel alugado de terceiros. A despesa com aluguel é classificada na Demonstração do Valor Adicionado da loja como

João vendera determinada mercadoria para Pedro, mas não recebeu o respectivo pagamento. Em razão da amizade que os unia, João estava relutante em ingressar com uma ação judicial para a cobrança do respectivo valor, mas, com a proximidade do prazo prescricional, ficou preocupado. Ao conversar com Pedro, foi dito a João que ele não deveria se preocupar, pois ele, Pedro, renunciaria à prescrição.

Ao analisar a disciplina estabelecida no Código Civil brasileiro, João concluiu corretamente que a renúncia que Pedro se propôs a realizar:

Avalie se o CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, em seu item 20, prevê as seguintes penalidades:

I. Advertência reservada;

II. Advertência pública;

III. Censura reservada;

IV. Censura pública.

Estão corretos os itens

O ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado ao que se afirma a seguir, com exceção de