A NBC T 16.11 - Sistema de Informação de Custos do Setor Público, define os atributos da informação de custos.

Assinale a opção correta em relação a esses atributos.

De acordo com o Pronunciamento Conceitual Básico (R1)- Estrutura Conceitual para elaboração e divulgação de relatório contábil- financeiro, as características qualitativas da informação contábil- financeira podem ser divididas em fundamentais e de melhoria.

Assinale a opção que indica as características qualitativas fundamentais.

Em 01/12/2016, uma empresa de consultoria adquiriu computadores para utilizar em sua atividade de prestação de serviços por R$50.000. Do valor, metade foi pago à vista e o restante foi pago em 02/01/2017.

Assinale a opção que indica a correta classificação na Demonstração dos Fluxos de Caixa da empresa em 31/12/2016 e em 31/12/2017, respectivamente.

Em 02/01/2018, a alta direção de uma empresa decidiu fazer uma reestruturação, extinguindo uma de suas linhas de negócios.

Assinale a opção que indica os custos que podem ser incluídos na provisão para a reestruturação dessa empresa.

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2016:

Caixa: R$ 100.000;

Capital Social: R$ 100.000.

No ano de 2017, aconteceram os seguintes fatos:

• 02/01: compra de um veículo para ser utilizado nos negócios da empresa por R$ 35.000 à vista. O veículo tinha vida útil fiscal de cinco anos. No entanto, a empresa esperava utilizá-lo durante sete anos e doá-lo. A empresa utiliza o método da linha reta para depreciar os seus ativos imobilizados.

• 01/10: reconhecimento de provisão para contingências de uma causa na justiça, no valor de R$ 15.000.

• 31/12: Reconhecimento da receita de serviços do ano, no valor de R$ 80.000. Os custos dos serviços prestados foram de R$ 40.000. Todas as transações foram à vista.

Assinale a opção que indica o imposto sobre a renda corrente, em 31/12/2017, considerando a alíquota de 34%.

Em 30/12/2017, uma entidade efetuou um contrato de arrendamento mercantil de uma máquina no valor de R$ 120.000, pelo prazo de dez anos. De acordo com o contrato, a máquina deverá ser transferida para a entidade ao final dos dez anos. O valor foi pago à vista.

Assinale a opção que indica a correta contabilização do fato nas demonstrações contábeis da entidade, em 31/12/2017.

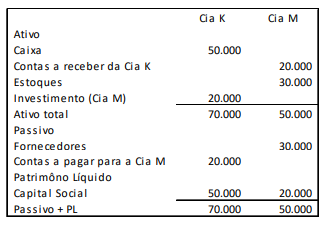

A Cia. M é controlada pela Cia. K. As duas empresas apresentavam os seguintes balanços patrimoniais em 31/12/2017.

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

O Subsistema de Informação de Custos do Setor Público é apoiado em três elementos: sistema de acumulação; sistema de custeio e método de custeio.

O sistema de acumulação corresponde à forma como os custos são acumulados e apropriados aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção.

Assinale a opção que indica o sistema mais adequado para tratamento dos custos de projetos como obras e benfeitorias.

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorra em primeiro lugar no mercado principal para o ativo ou passivo.

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Uma entidade abriu o seu capital em 2017, por meio da emissão de títulos patrimoniais. A abertura foi autorizada pela Comissão de Valores Mobiliários (CVM).

No processo, a entidade incorreu em custos de transação diretamente atribuíveis à emissão, no valor de R$100.000. A emissão foi bem sucedida.

De acordo com o Pronunciamento Técnico CPC 08 (R1) - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a correta classificação dos custos de transação nas demonstrações contábeis da entidade.

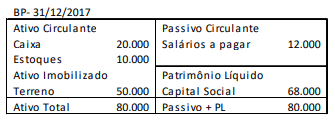

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2017.

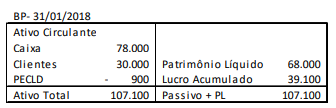

Já em 31/01/2018, o balanço patrimonial era o seguinte:

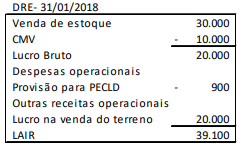

A demonstração do resultado do exercício da entidade, apresentada em 31/01/2018, era a seguinte:

Com base nas demonstrações contábeis acima e sem considerar o efeito tributário, assinale a opção que indica a geração ou o consumo da atividade operacional, no mês de janeiro de 2018.

Em 02/01/2016, uma instituição financeira adquiriu, em uma combinação de negócios, a carteira de clientes de outra instituição independente por R$ 120.000, por seis anos.

Em 31/12/2016, a instituição fez um estudo e constatou que metade dos clientes da carteira não utilizava seus serviços. Uma nova estimativa concluiu que os benefícios gerados nos anos remanescentes seriam de R$ 80.000.

No ano de 2017, a instituição aumentou o seu investimento com marketing e, em novo estudo feito em 31/12/2017, concluiu que os benefícios gerados nos anos remanescentes com a carteira de clientes seriam de R$ 90.000.

Assinale a opção que indica o valor contábil da carteira de clientes, em 31/12/2017, considerando que a instituição utiliza o método da linha reta para amortizar os seus ativos intangíveis.

Em 31/12/2014, uma empresa que tinha o real como moeda funcional, enviou R$ 200.000 para construir uma subsidiária integral e independente nos Estados Unidos. Na data, a cotação do dólar era de R$ 2,66.

Em 31/12/2015, a cotação do dólar era de R$3,90.

Assinale a opção que indica a correta evidenciação do efeito da variação da moeda nas demonstrações contábeis da empresa controladora, em 31/12/2015.

Uma empresa apresentava o seguinte balanço patrimonial, em 31/12/2015:

Caixa: R$ 40.000;

Capital Social: R$ 40.000.

Em 2016, a empresa auferiu receitas tributáveis no valor de R$ 50.000 e incorreu em despesas operacionais dedutíveis, no valor de R$ 80.000. Além disso, a empresa incorreu em multas no valor de R$ 5.000.

Em 2017, a empresa auferiu receitas no valor de R$60.000 e incorreu em despesas, no valor de R$40.000.

A empresa apresentava perspectiva de lucros futuros em todos os anos.

Assinale a opção que indica o saldo do imposto sobre a renda diferido apresentado no Balanço Patrimonial da empresa, em 31/12/2017, considerando a alíquota de 34%.

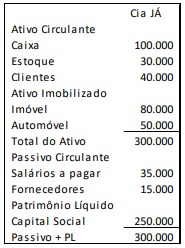

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

A empresa possuía dois sócios, Sr. João e Sr. Antônio. Eles resolvem fazer uma cisão da Cia. JÁ, constituindo a Cia. João e a Cia. Antônio.

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000;

II. O ativo total da Cia. Antônio é de R $180.000;

III. O passivo total da Cia. João é de R$ 35.000;

IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em