Uma das classificações da despesa pública prevista em lei é a classificação funcional, que corresponde ao maior nível de agregação das diversas áreas de atuação do setor público. Essa classificação está detalhada na Portaria MOG nº 42/1999, que define as funções e subfunções. Acerca dessa classificação, analise as afirmativas a seguir:

I - A execução da despesa por função e subfunção deve ser divulgada bimestralmente pelo Poder Executivo como anexo do Relatório Resumido de Execução Orçamentária.

II - A subfunção agrega um determinado subconjunto de despesas e identifica a natureza básica das ações que se aglutinam em torno das funções.

III - As subfunções devem ser combinadas apenas com as funções às quais estão relacionadas na Portaria MOG nº 42/1999

É correto somente o que se afirma em:

Determinada lei estadual, de iniciativa do Chefe do Poder Executivo, criou o “Fundo Estadual de Combate às Desigualdades Sociais”, com finalidades definidas, e reconheceu, como crédito presumido do ICMS, os valores efetivamente depositados pelos respectivos contribuintes junto ao referido Fundo. À luz da sistemática constitucional, é correto afirmar que essa lei é:

Considerando a repartição de competências entre os entes federados estabelecida na Constituição Federal, os mecanismos federativos de integração e de cooperação, bem como as normas constitucionais de direito ambiental e o ordenamento em vigor a respeito dos espaços territoriais especialmente protegidos, à luz da jurisprudência do Supremo Tribunal Federal e do Superior Tribunal de Justiça, é correto afirmar que:

Um dos grandes desafios do administrador público, na atualidade, tem sido a administração do sistema prisional, abrindo o debate acerca da possibilidade de participação do setor privado na administração do sistema penitenciário. Acerca do tema, e considerando a jurisprudência do Supremo Tribunal Federal e do Superior Tribunal de Justiça, é correto afirmar que:

O Estado X aufere receitas de variadas fontes. A alternativa que só compreende receitas derivadas é:

Um profissional médico vem a ser sancionado com a suspensão do exercício profissional por 30 (trinta) dias pelo Conselho Regional de Medicina do estado. Apesar da penalidade, ele continua a prestar serviços médicos durante o período. Como a prestação de serviços médicos é fato gerador do Imposto sobre Serviços de qualquer natureza (ISS), a municipalidade, ao descobrir tal fato, autua o profissional para cobrar o ISS não pago, mais multa e juros. A autuação está:

Anos após a celebração de uma doação sob condição suspensiva, até hoje não implementada, é correto afirmar que:

A seguridade social, nos termos da Constituição de 1988, estabelece diversas diretrizes e princípios para seu funcionamento. Dentro dos três subsistemas criados (previdência social, assistência social e saúde), é correto afirmar que:

Dagoberto ingressou com ação judicial, visando à compensação de verba tributária. O magistrado julgou improcedente o pedido, antes mesmo de determinar a citação do réu, por se tratar de matéria unicamente de direito e ter o juízo já fixado entendimento de ser incabível a compensação pleiteada.

Partindo dessa situação, é correto afirmar que a improcedência:

O procedimento de auditoria governamental realizado com o objetivo de avaliação da performance da Administração Pública quanto à economicidade, à eficiência, à eficácia e à efetividade denomina-se:

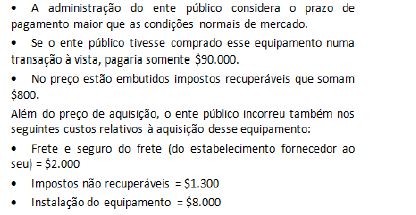

Em Janeiro/20X0 o ente público adquiriu de terceiros um equipamento para compor seu imobilizado, pelo preço de $100.000 para pagamento em cota única daqui a 2 anos, sem juros.

Sabe-se que:

Finalmente, em 01/Fevereiro/20X0 a instalação do equipamento foi concluída e esse ficou disponível para uso pelo ente público conforme objetivado por sua administração.

O valor do custo de aquisição (mensuração inicial) de item de imobilizado que o ente público deveria reconhecer em seu balanço patrimonial em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é:

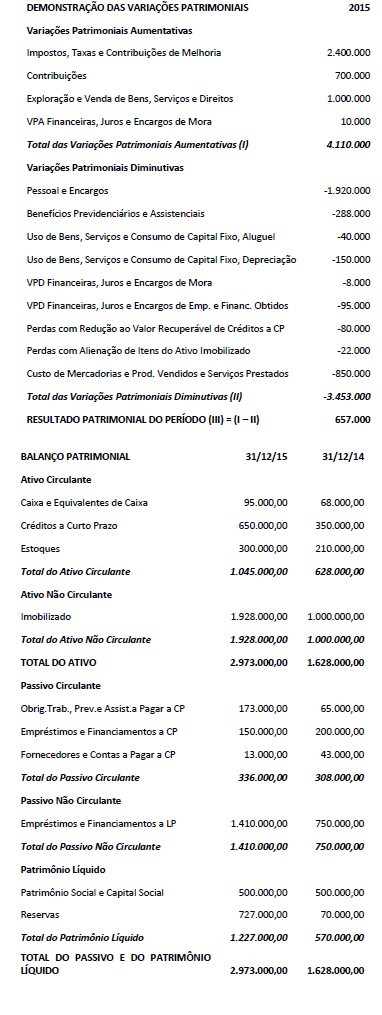

Determinada prefeitura municipal apresentou a seguinte demonstração das variações patrimoniais consolidada relativa ao exercício 2015 e os seguintes balanços patrimoniais consolidados relativos aos exercícios encerrados em 31/12/2015 e 31/12/2014:

Sabe-se que durante o exercício 2015, essa prefeitura municipal realizou as seguintes transações:

• Vendeu item do imobilizado por $100.000 à vista.

• Adquiriu dois novos itens para o imobilizado, cada um por $600.000, tendo sido um pago à vista e o outro adquirido mediante obtenção de financiamento (longo prazo).

• Obteve empréstimos (longo prazo) no montante de $210.000

• Amortizou empréstimos e financiamentos obtidos no montante de $200.000

• Todos os juros e encargos financeiros ativos e passivos reconhecidos no período foram efetivamente recebidos e pagos em caixa durante o período.

Com relação à demonstração dos fluxos de caixa relativa ao exercício 2015 elaborada em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

Uma empresa monopolista possui custo marginal igual a 2q. A equação de demanda desse mercado é dada por:

P=150-4q

Com base nessas informações, é correto afirmar que a perda de eficiência (perda de peso morto) da economia é:

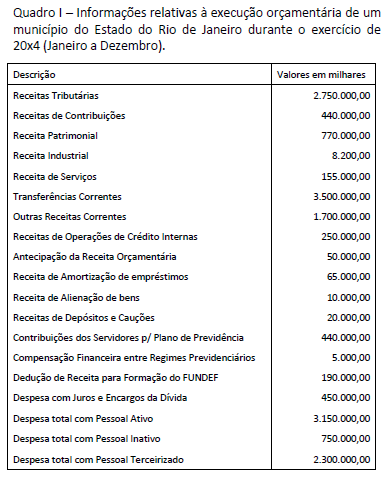

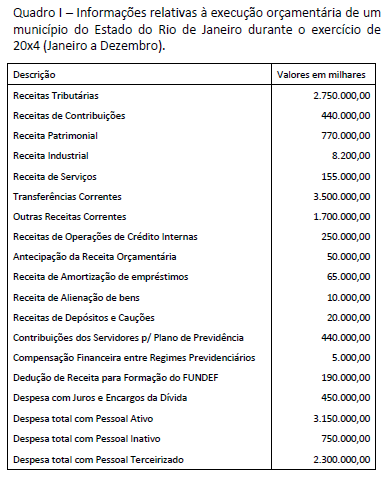

A partir das informações do Quadro I, o montante da Receita Corrente Líquida relativo ao exercício, apurado de acordo com as disposições da Lei de Responsabilidade Fiscal, é (em milhares):

Considerando as informações do Quadro I e supondo que as receitas de contribuições geraram reconhecimento de obrigações e as transferências correntes decorreram da repartição das receitas tributárias, o montante de receitas orçamentárias efetivas arrecadadas pelo município no exercício de 20x4 foi de: