A Cia. de Minérios adquiriu o direito de exploração de uma mina de zinco por R$ 3.960.000,00 que foram pagos à vista. A capacidade total esperada de extração da mina foi estimada em 80.000 toneladas e no primeiro ano de exploração a Cia. extraiu 8.000 toneladas. No início do segundo ano, ao reanalisar a capacidade de produção da mina, a Cia. de Minérios estimou que ainda havia 80.000 toneladas remanescentes e, durante o segundo ano, fez a extração de 6.000 toneladas. O valor contábil apresentado para esta mina, no final do segundo ano, foi, em reais,

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

Em março de 2017, a Defensoria Pública de um determinado Estado caracterizou-se como beneficiária e a União como transferidora de R$ 990.000,00 que foram classificados com o código 1 quanto ao primeiro dígito da classificação da receita orçamentária por natureza. Assim, o recurso recebido pela Defensoria Pública, no que se refere à origem e à espécie da receita, classificam-se, respectivamente, como

No que se refere aos instrumentos de transparência da gestão fiscal, a Lei de Responsabilidade Fiscal determina que o Relatório

Nos termos da Instrução Normativa IN nº 01/2001 da Secretaria Federal de Controle Interno − SFCI do Ministério da Fazenda, quando da necessidade de obtenção de informações em tempo hábil, em casos em que a ação na sua totalidade se torna impraticável, é necessária a aplicação

Em uma palestra sobre normas vigentes de auditoria emanadas pelo Conselho Federal de Contabilidade acerca do Auditor Independente, foram abordados os seguintes itens: responsabilidades da liderança pela qualidade na firma, exigências éticas relevantes, aceitação e continuidade do relacionamento com clientes e de trabalhos específicos, recursos humanos, execução do trabalho e monitoramento. Nos termos da NBC PA 01, esses itens representam elementos tratados por políticas e procedimentos inclusos em

Em 1/7/2017 uma empresa realizou uma venda a prazo, para um cliente no exterior, no valor total de US$ 200.000,00. Sabendo que a taxa de câmbio em 1/7/2017 era R$ 3,20/US$, em 31/7/2017 era R$ 3,00/US$ e a taxa de câmbio média do mês de julho de 2017 foi R$ 3,10/US$, a empresa reconheceu no resultado do mês de julho de 2017 Receita de vendas de

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

Em 3/7/2017, um processo trabalhista foi instaurado por um ex-defensor público contra uma determinada Defensoria Pública. Após análise, o departamento jurídico da Defensoria classificou a probabilidade de saída de recursos como possível, sendo R$ 35.000,00 o valor estimado da perda para tal processo. Assim, em 31/7/2017,

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

De acordo com a Lei de Responsabilidade Fiscal, o Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes, integrará o projeto

Considere os itens abaixo.

I. Verificação da legalidade dos atos de execução orçamentária de forma prévia, concomitante e subsequente.

II. Levantamento, prestação ou tomada de contas, a qualquer tempo, de todos os responsáveis por bens ou valores públicos.

III. Controle, pelo órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação, do cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

IV. Controle da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

V. Controle da fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos.

Segundo dispõe a Lei nº 4.320/1964, esses atos são típicos do exercício do controle

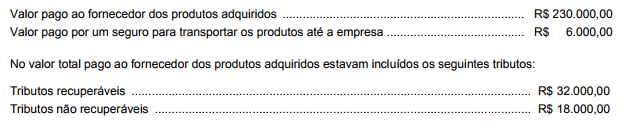

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

De acordo com a NBC TSP Estrutura Conceitual, os usuários primários dos Relatórios Contábeis de Propósito Geral das entidades do setor público são

Na Defensoria Pública, o veículo teve o seu reconhecimento inicial, no Ativo