A Contabilidade Pública é o ramo da Ciência Contábil que aplica na administração pública as técnicas de registro dos atos e fatos administrativos, apurando resultados e elaborando relatórios periódicos, levando em conta as normas de Direito Financeiro (Lei 4.320/64), os princípios gerais de finanças públicas e os princípios de contabilidade. De conformidade com seu artigo 85, a contabilidade será organizada de modo a permitir:

Podemos classificar os tributos indiretos como:

A Lei nº 8.666/93 prescreve, em seu art. 22, cinco modalidades de licitação, que são a concorrência, a tomada de preços, o convite, o concurso e o leilão. As modalidades de licitação têm características próprias, destinando-se a determinados tipos de contratação. Assinale a modalidade descrita de forma incorreta:

Ao contabilizar os dividendos distribuídos por investidas avaliadas pelo método do custo, conforme as Leis 6.404/76, 11.638/07 e 11.941/09, a investidora debita a conta Disponível e credita a conta:

A empresa Deve Muito Ltda. obteve empréstimo bancário no valor de R$ 1.200.000,00 com 4 meses de prazo para pagar, 2% de juros mensais, com as prestações calculadas pelo sistema SAC ou Hamburguês. Já foram efetuados dois pagamentos dentro do prazo contratual, o setor contábil efetuou os lançamentos de amortização e apropriou ao resultado os juros conforme o princípio de competência, o que afetou o resultado do período em:

Suponha-se que no início do período o saldo da conta Bancos era de R$ 2.000,00 e, que posteriormente, foram recebidos R$ 2.700 em receitas tributárias e pagos R$ 1.800 com a compra de equipamentos. Após essas transações, o Resultado Financeiro será de:

Conforme o Princípio da Anterioridade, art. 150 da atual Constituição Federal, "Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, cobrar tributos, no mesmo exercício financeiro em que haja sido publicada a lei que instituiu ou aumentou", portanto, tributos sujeitos à anterioridade da lei só poderão ser cobrados a partir do exercício seguinte ao da instituição ou da alteração, ou obedecem, em outras situações, ao período de 90 dias (principio nonagesimal).Dentre as exceções, não estão sujeitos aos Princípios da Anterioridade e Nonagesimal:

Conforme a atual Constituição Federal em seu Capítulo III - Do Poder Judiciário Seção I - Disposições Gerais, podem propor a ação de inconstitucionalidade:

Conforme a Lei Complementar 96 de 03 de dezembro de 2010 (Lei de Organização e Divisão Judiciária do Estado da Paraíba - LOJE), são formas de provimento de cargo de magistrado, somente com ato declaratório de vacância de cargo:

A Lei 8666 de 21/06/93 que regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências, que impõem limitações, não sendo permitido ser dispensável entre outros a licitação:

A Lei 11.638/07, que alterou a Lei 6.404/76, determinou que as empresas de grande porte, mesmo aquelas não constituídas na forma de Sociedade Anônima, terão obrigatoriamente suas demonstrações financeiras auditadas por auditoria independente. As empresas de grande porte são as sociedades ou conjunto de sociedades sobre controle comum que tiverem no exercício anterior:

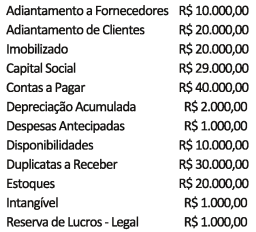

A empresa Sol Nascente Ltda., no encerramento do exercício de 2011, obteve as seguintes informações, conforme segue:

Assinale a alternativa que corresponde ao valor do Ativo que estará presente no Balanço Patrimonial.

De acordo com o que dispõe o art. 35 da Lei nº 4.320/64, conclui-se que o regime contábil adotado pela Contabilidade Pública em nosso País é:

O artigo 36 da Lei 4.320/64 considera como restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se, entretanto, as despesas:

No que diz respeito aos impostos municipais previstos na Constituição Federal de 1988, é verdadeira a alternativa: