De acordo com o Supremo Tribunal Federal, no §2º do art. 145 da Constituição Federal, que afirma que “as taxas não poderão ter base de cálculo própria de impostos”, deve-se entender que

Analise a tabela abaixo, elaborada a partir da previsão do art. 113 do Anexo I do Regulamento do ICMS – Imposto sobre Circulação de Mercadorias e Serviços – do Estado do Pará, na redação do Decreto 2.449/2010.

É correto afirmar que a identificação dos produtos constantes da tabela acima como integrantes da cesta básica para fins de ICMS é necessária para observância da

Uma contribuinte foi à Secretaria de Fazenda do Estado do Pará para protocolar o inventário de sua falecida mãe para fins de cálculo do Imposto de Transmissão Causa Mortis e Doação – (ITCMD). Após alguns dias, recebeu a guia para recolhimento do imposto a partir de laudo que listava, dentre os bens imóveis inventariados, uma casa gravada com enfiteuse ao Município de Belém. Sem saber do que se tratava, voltou ao cartório de notas para ultimar o inventário extrajudicial, quando o escrevente lhe informou que ela precisaria ir à CODEM (Companhia de Desenvolvimento da Área Metropolitana de Belém) para proceder ao resgate da enfiteuse, e recolher mais imposto após esse ato. O imposto a que o escrevente se refere na questão do “resgate da enfiteuse” é

Em 10 de dezembro de 2021, a presidente do Tribunal Administrativo de Recursos Fiscais – TARF – da SEFA/PA tornou pública a Resolução Interpretativa 01, aprovada em sessão plenária ordinária realizada no mesmo dia, que assim dispõe: “O prazo decadencial das obrigações tributárias acessórias conta-se a partir da data preceituada no art. 173, I do Código Tributário Nacional”. Sobre essa deliberação é correto afirmar que uma das necessidades desse enunciado é o fato

Após a regular lavratura de Auto de Infração pela Secretaria de Estado de Fazenda do Pará (SEFA/PA), a sociedade empresária ABC Comercial Ltda. apresentou impugnação à autuação, formalizada por escrito e instruída com os documentos que pretensamente comprovariam as suas alegações, dentro do prazo legal de 30 (trinta) dias contados de sua notificação, momento em que seria iniciada a fase litigiosa do procedimento administrativo tributário com o julgamento em primeira instância.

Nos termos da Lei n. 6.182/1998, considerando o caso apresentado, acerca da impugnação administrativa e da etapa de julgamento em primeira instância da fase litigiosa do procedimento administrativo tributário, analise as assertivas seguintes.

I. Na impugnação, era obrigação da ABC Comercial Ltda. ter mencionado a autoridade julgadora a quem foi dirigida, a sua qualificação, assinatura e data, o valor impugnado e as razões fáticas e jurídicas de contestação e o requerimento de diligências, se fosse o caso.

II. Se houvesse tributo declarado, escriturado ou informado pela ABC Comercial Ltda., bem como seus respectivos acréscimos legais, estes não seriam objeto de impugnação.

III. Era cabível que a ABC Comercial Ltda., após a apresentação da impugnação, efetuasse o pagamento do crédito cobrado na autuação, caso que implicaria desistência da impugnação e, consequentemente, extinção do crédito tributário.

IV. A autoridade julgadora fundamentaria a decisão, mas não ficaria limitada às alegações constantes do expediente e, na apreciação da prova, formaria livremente o seu convencimento, atendendo aos fatos e circunstâncias extraídos do expediente, ainda que não alegados pelas partes.

Estão corretas apenas as assertivas:

Isenções, incentivos e benefícios fiscais e financeiros de ICMS serão concedidos ou revogados nos termos de convênios a serem celebrados pelos Estados e pelo Distrito Federal, o que é realizado no âmbito do Conselho Nacional de Política Fazendária (CONFAZ), cujo colegiado é formado pelos Secretários da Fazenda, Finanças ou Tributação dos Estados e do Distrito Federal, sob a Presidência do Ministro de Estado da Economia.

A regulamentação da sistemática de concessão por convênio dessas isenções, incentivos e benefícios fiscais e financeiros de ICMS é realizada pela Lei Complementar n. 24/1975, segundo a qual

Considerando a Lei Complementar Estadual n. 58/2006, sobre as normas e práticas abusivas, bem como sobre as condutas vedadas às autoridades administrativas, tributárias e fiscais, é correto afirmar que

Geladíssimo Indústria e Comércio de Bebidas Ltda. é sociedade empresária localizada em Ananindeua/PA, especializada na industrialização e comercialização de refrigerantes com sabores regionais amazônicos, com atuação exclusiva no Estado do Pará.

Considerando a atividade da empresa Geladíssimo Indústria e Comércio de Bebidas Ltda. e a regulação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) no Estado do Pará, analise as assertivas seguintes:

I. Quando comercializar seus refrigerantes, a alíquota aplicável para a operação será de 17% (dezessete por cento).

II. A Geladíssimo Indústria e Comércio de Bebidas Ltda. poderá creditar a entrada de toda a energia elétrica consumida em seu estabelecimento, independente de esse consumo ter sido realizado no processo de industrialização.

III. A empresa poderá, para composição da base de cálculo da substituição, aplicar a margem de agregação prevista para o distribuidor sobre o montante formado pelo preço praticado por este, em substituição à sua base formada sobre o preço praticado pelo próprio industrial.

IV. Nas saídas internas de seus refrigerantes destinadas a contribuintes deste Estado, a Geladíssimo Indústria e Comércio de Bebidas Ltda., por sua condição de fabricante, é responsável pela retenção e pelo recolhimento do ICMS, na condição de substituta tributária, pelo imposto correspondente nas operações subsequentes.

Estão corretas apenas as assertivas

A companhia Rainha do Norte S/A iniciou um novo projeto interno para o desenvolvimento de um serviço a ser prestado a clientes estrangeiros. A fase de pesquisa desse projeto gerou um gasto para a companhia no valor de R$ 490.000,00, que foi reconhecido e lançado na contabilidade da companhia

Ao fazer uma análise dos efeitos da depreciação no resultado da companhia Rainha do Norte S/A, o profissional de contabilidade levantou os seguintes dados em 31/12/2020:

- Lucro bruto apurado R$ 1.250.000,00

- Despesas operacionais menos a depreciação R$ 437.500,00

- Despesas de depreciação R$ 50.000,00

Desconsiderando os efeitos tributários e levando-se em consideração que a companhia recebeu em dinheiro todos os valores referentes a suas receitas e pagou com dinheiro todas as suas despesas, pode-se dizer que o resultado financeiro apurado, em Reais, foi de

O Ajuste a Valor Presente (AVP) previsto na Resolução CFC Nº 1.151/09 que aprovou a NBC TG 12, estabelece que o AVP deve ser calculado no momento inicial da operação, considerando os fluxos de caixa da correspondente operação (valor, data e todos os termos e as condições contratados), bem como a taxa de desconto aplicável à transação, na data de sua ocorrência. No que se refere aos reflexos contábeis que a adoção do AVP provoca em uma transação, é correto afirmar que o mecanismo do APV

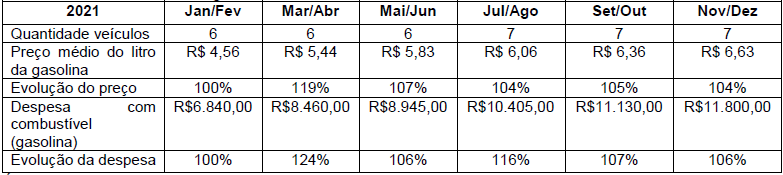

Considere a tabela a seguir.

É correto afirmar que o procedimento de auditoria correto para examinar a despesa com combustível (gasolina) é o(a)

Quanto ao atendimento às disposições da NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis –, é correto afirmar o seguinte:

Conforme a NBC PA 01, a firma de auditoria deve estabelecer os seguintes objetivos de qualidade que tratam da execução dos trabalhos de qualidade:

No modelo IS-LM-BP com mobilidade imperfeita de capital, regime de câmbio flutuante e com a curva LM mais inclinada que a BP, o efeito de uma política monetária expansionista é o seguinte: