Considerando as disposições da Norma Brasileira de Contabilidade, NBC PG 200 (R1) de 21 de novembro de 2019, que dispõe sobre contadores empregados (contadores internos), marque V para as afirmativas verdadeiras e F para as falsas.

( ) Quanto ao uso de critério na preparação ou apresentação das informações, o profissional de contabilidade, ao desenvolver atividades profissionais que não requerem a observância de estrutura de relatório relevante, não deverá exercer qualquer tipo de julgamento profissional.

( ) Ao decidir confiar no trabalho de terceiros, sejam estes dentro ou fora da instituição para a qual trabalha, o profissional de contabilidade estará impedido de exercer julgamento profissional quanto à preparação e apresentação de informações.

( ) O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa vir a obter, treinamento ou experiência suficientes.

A sequência está correta em

Segundo a Norma Brasileira de Contabilidade – NBC TG – Estrutura Conceitual, as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas. Nesse sentido, se as informações financeiras devem ser úteis, elas devem apresentar características qualitativas fundamentais além daquelas de melhoria, que visam aumentar sua utilidade. Classifique as características qualitativas da informação contábil apresentadas a seguir em Fundamental (F) e de Melhoria (M).

( ) Capacidade de Verificação.

( ) Comparabilidade.

( ) Compreensibilidade.

( ) Relevância.

( ) Representação fidedigna.

( ) Tempestividade.

A sequência está correta em

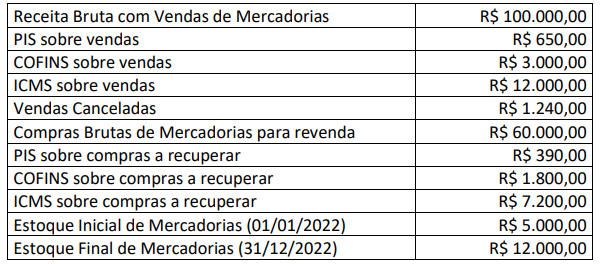

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

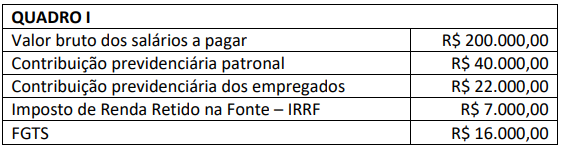

As informações apresentadas no quadro a seguir foram retiradas da folha de pagamento do mês de setembro de 2022, a ser paga em outubro de 2022, da Limpando e Brilhando Ltda:

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

Uma sociedade comercial necessitou reabastecer seus estoques. O preço inicialmente estipulado pelo fornecedor era de R$ 12.000,00 a unidade. A sociedade comercial negociou o preço e acabou adquirindo 10 unidades da mercadoria pelo valor unitário de R$ 11.000,00, totalizando R$ 110.000,00. O valor total da compra inclui ICMS de R$ 20.000,00 e IPI de R$ 10.000,00. Adicionalmente, na compra, a sociedade pagou R$ 5.000,00 de seguro para o transporte de todo lote de mercadorias adquiridas. Poucos dias após a compra, a sociedade comercial revendeu 7 unidades das mercadorias adquiridas pelo valor unitário de R$ 15.000,00, o qual inclui ICMS de R$ 3.000,00. A sociedade comercial incorreu em gastos com frete de R$ 3.000,00 para entregar todas as mercadorias ao cliente.

Com base, exclusivamente, nessas informações, após a contabilização das transações descritas, o valor do lucro bruto e o valor do estoque final foram, respectivamente, de:

Considerando as informações e ideias apresentadas no texto, pode-se afirmar que:

Em atenção ao Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, não poderá se beneficiar do tratamento jurídico diferenciado previsto em referido Estatuto, EXCETO:

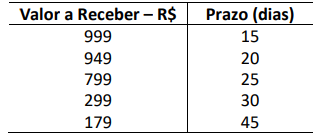

Um microempresário, sem controles contábeis fidedignos, precisou calcular o prazo médio de recebimento de suas vendas a prazo. Levando em consideração o fichário de crediário dos recebimentos a serem auferidos e seus respectivos prazos, chegou-se à seguinte distribuição:

Considerando, exclusivamente, as informações disponibilizadas, assinale o prazo médio aproximado de recebimentos das vendas desse microempresário.

Com base na NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, analise as afirmativas a seguir.

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em

Considerando os conceitos, os princípios e as finalidades da Contabilidade de Custos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em sua gênese, a Contabilidade de Custos surgiu da necessidade de avaliar os estoques de indústrias de manufaturas. Com o passar do tempo, agregou outras importantes funções: o planejamento, o controle e a tomada de decisão.

( ) No que tange aos aspectos de planejamento e controle, sua missão é subsidiar a elaboração de padrões e orçamentos

para, posteriormente, verificar os custos efetivamente incorridos.

( ) A Contabilidade de Custos tem sua aplicação restrita à atividade industrial, sendo de pouca ou nenhuma utilidade nos ramos financeiro e de prestação de serviços.

A sequência está correta em

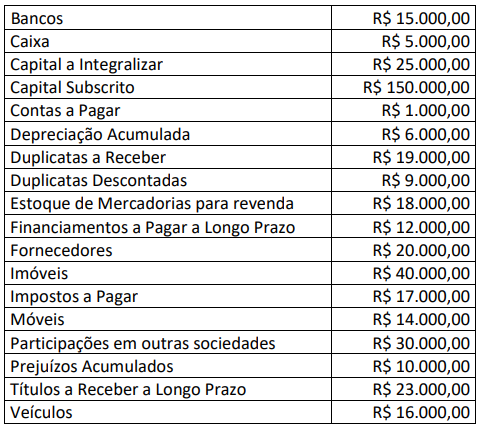

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

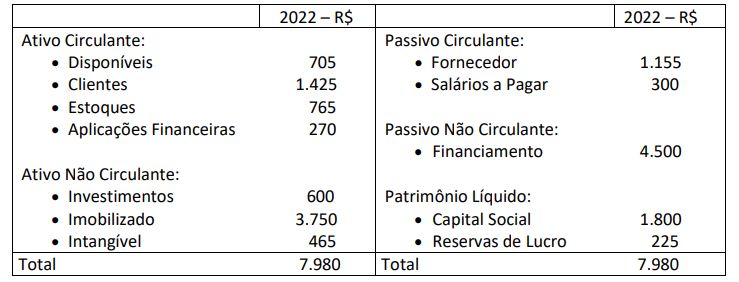

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.

Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

Certa empresa realizou uma venda de 1.240 unidades por R$ 180,00 cada unidade, com incidência de ICMS à alíquota de 12%. Destacado na nota, também houve a incidência de 8% de IPI. A empresa adota o método PEPS para o controle de estoque, cujo custo desta venda foi de R$ 115,00 para cada unidade.

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto dessa única transação de venda é de: