A Cia. Industrial Tuoyal Ltda. adquiriu determinadas matérias-primas no ano de 2017. Recebeu em espécie do cliente, pela encomenda do produto acabado, no ano de 2018. As matérias-primas foram utilizadas na composição de unidades em estoque no ano de 2019. Os produtos acabados foram entregues para o cliente no ano de 2020. E, no ano de 2021, a Cia. Industrial Tuoyal Ltda. pagou pelas matérias-primas. Baseando-se apenas nas informações dadas e considerando-se o Regime de Competência, o valor recebido do cliente e o valor dispendido com as matérias-primas serão apropriados na Demonstração do Resultado do Exercício, respectivamente, nos anos de:

Uma Sociedade Industrial Ltda. vendeu 180 unidades a R$ 80,00 cada unidade. Nesta venda houve a incidência do Imposto sobre Circulação de Mercadorias e Serviços – ICMS à alíquota de 12%. Houve também a incidência de 8% do Imposto sobre Produtos Industrializados – IPI, destacado na nota. O Custo da Mercadoria Vendida – CMV desta venda foi de R$ 48,00 por unidade. As despesas de vendas administrativas, financeiras e demais despesas operacionais totalizaram R$ 5.200,00. Não havendo outras receitas, assinale, a seguir, o Resultado Antes dos Tributos sobre o Lucro nessa situação.

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou-se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

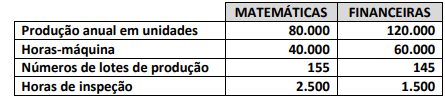

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a resolução do problema):

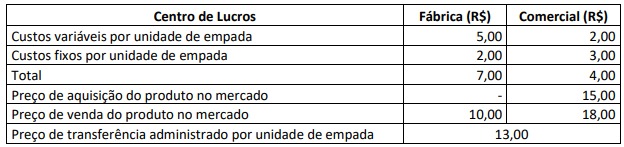

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial quando a empresa comercializa 100 empadas.

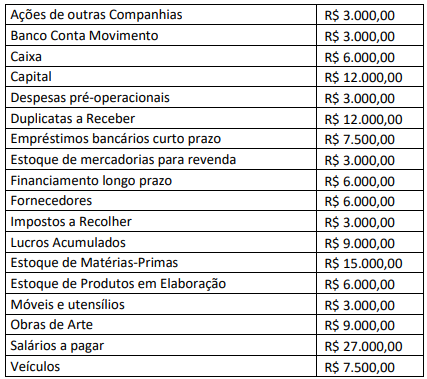

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos valores:

Ana e Paulo são sócios em uma empresa de serviços contábeis em um município com 60.000 habitantes. Em decorrência da pandemia tiveram perda de clientes e a inadimplência elevada. Para enfrentar tal situação resolveram utilizar uma estratégia de marketing mais agressiva e divulgaram o seguinte anúncio pela internet e no jornal municipal: “Escritório Ana & Paulo: o melhor da cidade! Profissionais altamente capacitados e com maior nível de excelência na cidade, o único com os melhores serviços para a geração de informações contábeis que irão auxiliar na gestão do seu negócio com preços imbatíveis. Durante este mês, qualquer empresa que se tornar cliente terá os honorários fixados em apenas 1/2 salário mínimo, além de cobrir qualquer oferta. Estamos esperando o seu contato!” Considerando o disposto na NBC PG 01 – Código de Ética Profissional do Contador, é correto afirmar que Ana e Paulo:

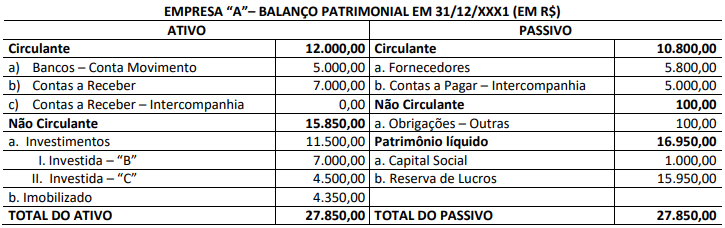

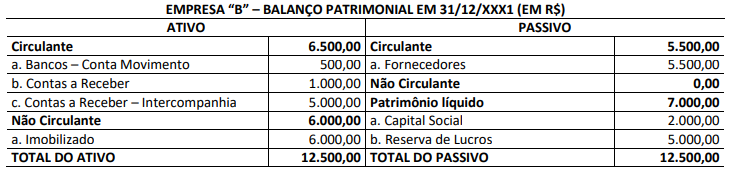

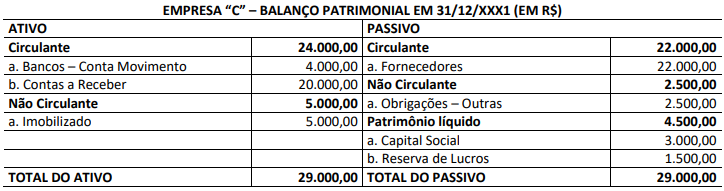

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

Uma aplicação financeira remunera em 6% a.s. o capital investido, de forma composta. Na data da aplicação, é cobrada e efetivamente debitada uma taxa de serviço de 1% sobre o capital investido. Assinale, a seguir, o montante final de uma aplicação de R$ 1.500,00 investido por 5 meses.

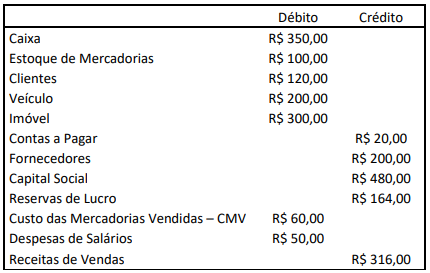

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo Circulante; e, o total do Ativo Circulante.

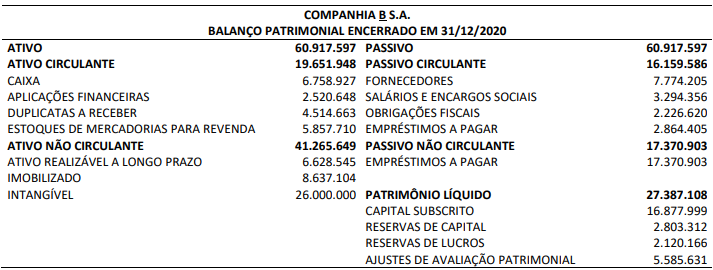

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição, a Companhia A S.A. deveria reconhecer:

O objetivo dos sistemas de acumulação de custos é identificar e acumular os custos fabris aos produtos no decorrer da produção, ou seja, é determinar o valor destes, levando-se em conta a forma de organização produtiva das empresas. Assim, os dois sistemas básicos de acumulação de custos que se destinam a custear produtos e serviços são os seguintes: o sistema de custeamento por ordem de produção e o sistema de custeamento por processo. São características para adoção do sistema de acumulação por ordem, quanto ao:

I. Volume de produção: ocorre em pequenos volumes ou volume unitário e não com grandes volumes em série.

II. Modo de controlar a produção: se dá por meio do processo (centro de custo, departamento).

III. Processo de fabricação: ocorre de forma contínua.

IV. Cálculo do custo unitário: é obtido através da razão entre o custo total da ordem e as quantidades produzidas.

V. Produto fabricado: se dá com produtos homogêneos.

Está correto o que se afirma apenas em

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

Na linha produtiva da indústria Ribixe Ltda. há 3 máquinas utilizadas para cortes de chapas de aço. O controle de qualidade tem encontrado diferenças de tamanhos nas chapas que são inaceitáveis para a continuidade da linha de produção. Por isso, visando substituir uma delas, foram levantadas as seguintes informações:

Máquina A: corte médio = 20 cm; desvio-padrão = 1,8 cm

Máquina B: corte médio = 30 cm; desvio-padrão = 2,4 cm

Máquina C: corte médio = 40 cm; desvio-padrão = 3,5 cm

Informe o Coeficiente de Variação (CV) das máquinas e, baseado neste indicador, qual delas deverá ser substituída.

Diógenes, jovem empreendedor, abriu uma pequena empresa para a comercialização de máquinas perfuratrizes. No primeiro ano, a empresa realizou as seguintes operações:

a) Aquisição de 10 máquinas, de mesmo modelo, pelo valor unitário de R$ 8.500,00;

b) Venda das 10 máquinas pelo valor de R$ 15.000,00 cada;

c) À época da comercialização das máquinas, para reposição do estoque, seriam necessários R$ 100.000,00;

d) Entre a aquisição (estoque original) e a venda das máquinas, a taxa de inflação registrada foi de 10%.

Tendo por base as informações disponibilizadas anteriormente e os conceitos de Capital e Manutenção de Capital de uma entidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Considerando o conceito de Capital Físico operacional, o custo das máquinas negociadas, a ser considerado para mensuração do lucro, seria de R$ 100.000,00.

( ) Se Diógenes estiver preocupado em manter o capital nominal, deve focar sua atenção no conceito de Capital Financeiro, que diz respeito à Receita com Vendas, R$ 150.000,00, e no Custo de Mercadorias Vendidas original que é de R$ 85.000,00. De acordo com esse conceito, o poder aquisitivo geral da empresa, resultante da negociação das máquinas, será de R$ 65.000,00.

( ) Sob a ótica do conceito de Manutenção de Capital Físico, a empresa de Diógenes não auferiu lucro, haja vista que a sua capacidade operacional no final do período é inferior à capacidade operacional do início do período, quando considerados o Custo de Mercadorias Vendidas ao preço corrente e o ajuste inflacionário do capital de origem.

A sequência está correta em