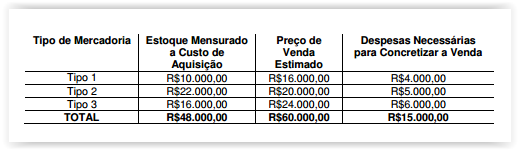

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016, foi de:

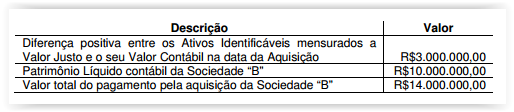

A Sociedade “A" adquiriu 100% da Sociedade “B" e obteve o seu controle, operação enquadrada como Combinação de Negócios.

A Sociedade “A" obteve, ao final de suas avaliações, definida como sua data de aquisição, as seguintes informações:

Considerando-se as informações apresentadas e de acordo com a NBC TG 15 (R3) – COMBINAÇÃO DE NEGÓCIOS e desconsiderando-se os aspectos tributários, o valor do Ágio por Expectativa de Rentabilidade Futura (goodwill) a ser reconhecido na data de aquisição é de:

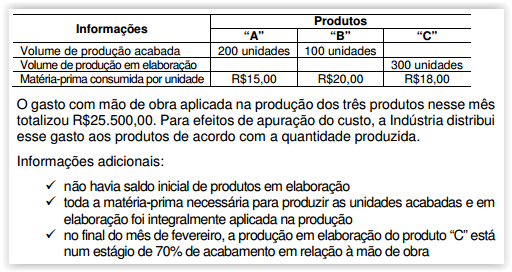

Uma Indústria fabrica os produtos “A", “B" e “C". No mês de fevereiro, apresentou as seguintes informações:

Considerando-se apenas as informações apresentadas, o Custo dos Produtos em Elaboração do Produto “C" no mês de fevereiro é de:

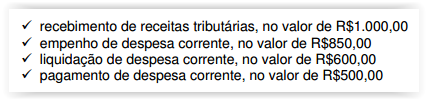

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a seguir, assinale a opção que apresenta uma interpretação correta do índice mencionado.

Uma Sociedade Empresária irá adquirir uma máquina para uso. Mediante pesquisa de preço, recebeu as seguintes propostas de três fornecedores diferentes:

Considerando-se que a proposta mais vantajosa é a que apresenta o menor Valor Presente, e utilizando-se uma taxa de juros compostos de 1% ao mês, é CORRETO afirmar que:

A Resolução CFC n.º 1.370/2011, que trata do Regulamento Geral dos Conselhos de Contabilidade, estabelece a competência dos Conselhos de Contabilidade, nos termos da delegação conferida pelo Decreto n.º 9.295/1946. Considerando-se a Resolução CFC n.º 1.370/2011, assinale a alternativa que NÃO constitui competência dos Conselhos de Contabilidade.

Considerando-se a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS e ainda o disposto na NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, quando o auditor concluir que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, ele deve:

Uma Sociedade Empresária adquiriu um equipamento, que ficou disponível para uso, nas condições operacionais pretendidas pela administração, em 2.1.2012, pelo valor contábil de R$180.000,00. A vida útil do equipamento foi estimada em 10 anos e seu valor residual, em R$18.000,00. A depreciação do equipamento é calculada pelo Método Linear e não foram observados indicativos de perda durante toda a vida útil do equipamento. No dia 31.12.2016, a Sociedade Empresária vendeu esse equipamento por R$90.000,00. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, o valor contábil a ser baixado desse equipamento, em 31.12.2016, é de:

Assinale a opção que apresenta apenas contas patrimoniais de natureza credora.

Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00. Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias. Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será:

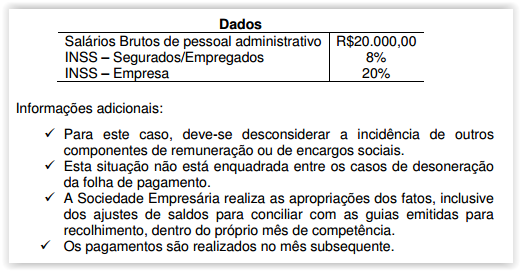

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Considerando-se apenas as informações apresentadas, assinale a opção que contém, respectivamente, o valor do INSS, enquadrado no grupo Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo Salários e Encargos Sociais.

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido. Assinale a alternativa que contém apenas contas de Resultado do Período.

A Lei n.º 4.320/1964, em seu art. 105, dispõe que, no Balanço Patrimonial, o Passivo é classificado em Passivo Financeiro e Passivo Permanente.

Considerando-se essa informação, é CORRETO afirmar que:

Uma Empresa Individual de Responsabilidade Limitada possui um único proprietário, que exige do Profissional da Contabilidade responsável que ignore os ajustes relacionados às estimativas de perdas econômicas, para que não afetem o resultado.

Considerando-se a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, é CORRETO afirmar que o Profissional da Contabilidade: