A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis estabelece

que as notas explicativas devem apresentar informação acerca das políticas

contábeis específicas utilizadas na elaboração das demonstrações contábeis.

Acerca desse assunto, assinale a opção que apresenta o exemplo de

divulgação de política contábil aplicada aos estoques que contemple

apenas os requisitos de divulgação, de acordo com as Normas Brasileiras

de Contabilidade.

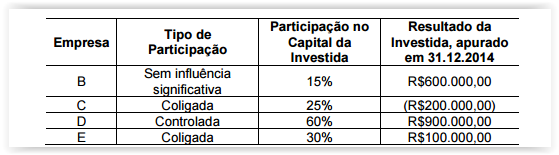

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as

seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a

sociedade e suas investidas, e não foi observada nenhuma outra movimentação

no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em

31.12.2014

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de:

Uma Indústria apresenta os seguintes custos de produção referentes ao mês de

janeiro de 2015:

Os Custos Fixos do mês totalizaram R$6.500,00. Esses custos fixos são

indiretos e distribuídos entre os produtos na proporção da matéria-prima

consumida, nos casos em que o critério exige alocação de tais custos.

Com base nos dados acima, é CORRETO afirmar que:

Uma Sociedade Empresária apresentou os seguintes gastos mensais:

Considerando-se as terminologias utilizadas em custos, assinale a opção

CORRETA.

De acordo com a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, em relação aos Estoques, assinale a opção INCORRETA.

Considerando-se o que dispõe o Código Civil para a Empresa Individual de Responsabilidade Limitada – EIRELI, assinale a opção INCORRETA.

De acordo com a definição de Ativo, constante na NBC TG Estrutura Conceitual,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos ( F ) e, em seguida,

assinale a opção CORRETA.

I. Um bem do imobilizado que não tenha mais condição de ser usado e

nenhum interesse do mercado por sua aquisição, sob qualquer forma,

deve ser mantido no Ativo até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas

demonstrações do arrendatário, mas nas demonstrações do arrendador,

devido ao fato de não haver ocorrido a transferência legal do bem, sendo

facultado ao arrendatário apenas o seu uso e, não, a possibilidade de

vendê-lo até que se obtenha a propriedade.

III. A alteração no uso de um ativo pode provocar alteração na sua

capacidade de geração de fluxos de caixa futuros. Esse fato, todavia, não

deve ensejar revisão de seu valor recuperável, uma vez que não lhe foi

provocado nenhum dano, e os ativos são mensurados com base no custo

histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios

econômicos futuros são os conhecimentos das pessoas e ainda que,

atualmente, há possibilidade de se reconhecerem ativos intangíveis. Se uma

determinada empresa tiver desenvolvido uma equipe com forte capacidade

de sinergia com o mercado, que lhe permita gerar diferencial competitivo,

deve reconhecer esse item em seu ativo, já que é resultado de eventos

passados.

A sequência CORRETA é:

De acordo com o disposto na NBC TG 23 (R1) – Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA.

I. O efeito da mudança de estimativa comporta aplicação retrospectiva, no

caso de aplicação praticável, resultando no ajuste dos saldos anteriores

impactados pela mudança.

II. A mudança na estimativa de vida útil de um ativo depreciável deve ser

tratada como mudança de política contábil com aplicação retrospectiva,

quando praticável.

III. Na aplicação da mudança de uma política contábil de forma

retrospectiva, quando for exigida e praticável, a entidade deve ajustar o

saldo de abertura de cada componente do patrimônio líquido afetado

para o período anterior mais antigo apresentado.

Está(ão) CORRETO(S ) o(s) item(ns):

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

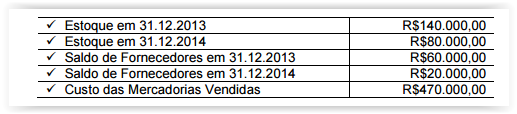

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos

de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas.

Todas as compras foram efetuadas a prazo.

A movimentação de fornecedores corresponde à contrapartida de compras e

pagamentos.

A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de

fornecedores é de:

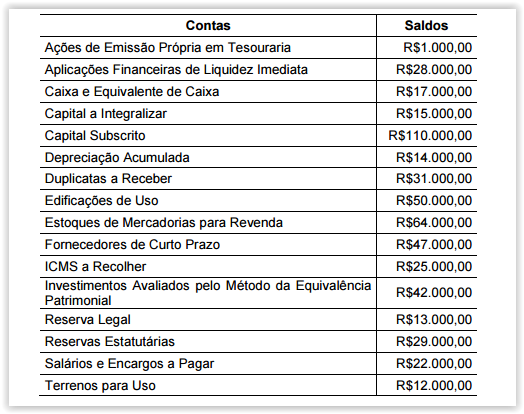

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos,

após o encerramento e destinação do resultado do período:

Com base nessas informações, o total do Patrimônio Líquido, em

31.12.2014, é de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de

determinada doença.

- Os relatórios da tesouraria indicam que os gastos foram pagos à vista e

podem ser mensurados com confiabilidade.

- Os relatórios da controladoria registram que os gastos foram devidamente

aprovados pela direção.

- Os relatórios da equipe técnica apontam que foram realizados grandes

avanços na direção desejada e que é possível que os primeiros sinais de

viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real,

adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto

para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso,

hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00

Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado

até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real

(R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era

de R$26.000,00, e a despesa para vender era de R$2.000,00

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

De acordo com a NBC TG Estrutura Conceitual, no que se refere à inclusão na

definição de Ativo, analise as condições apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Recurso com característica tangível.

II. Recurso controlado pela entidade.

III. Recurso de propriedade da entidade.

IV. Recurso do qual se espera que fluam benefícios econômicos futuros para

a entidade.

V. Recurso resultante de eventos passados.

De acordo com a NBC TG Estrutura Conceitual, são condições necessárias

para o reconhecimento do Ativo os requisitos apresentados apenas nos

itens: