Na busca da expansão de seu escritório contábil, um contador divulgou, em

jornal especializado, que possui qualificação técnica para avaliação de

empresas e de haveres, bem como apresentou, com a devida autorização, a

lista de seus principais clientes.

Considerando-se o que está estabelecido no Código de Ética Profissional

do Contador, é CORRETO afirmar que a atitude do contador:

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, NÃO constitui aspecto do qual decorre informação contábil fraudulenta:

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida,

assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma

demonstração de apresentação obrigatória pela Lei das Sociedades por

Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA,

pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia

quais contas sofreram alterações e os respectivos montantes, que deram

origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve

evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas

à parte dos acionistas não controladores.

A sequência CORRETA é:

Um posto de combustível comercializa, por mês, aproximadamente 100.000

litros de etanol. Em determinado momento, constatou um índice de evaporação

de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um

índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é

considerado:

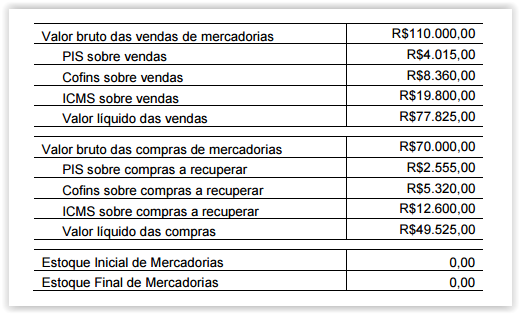

Uma Sociedade Empresária apresentou os seguintes dados para a elaboração

da Demonstração do Valor Adicionado em 2014:

Considerando-se que houve apenas esses saldos e movimentações, o

Valor Adicionado Bruto, na Demonstração do Valor Adicionado, é igual a:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00,

mercadorias para sua controlada, a Sociedade Empresária 2

O custo das mercadorias vendidas nessa transação foi de R$60.000,00

Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias

adquiridas em Estoque de Mercadorias.

A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2

Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os

seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue

os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a

opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou

perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável

segurança, espera obter por um ativo no fim de sua vida útil econômica,

deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de

propriedade e quaisquer outros, inclusive ativos intangíveis, com

existência ou exercício de duração limitada, ou cujo objeto sejam bens de

utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em

determinada data, deduzido da correspondente depreciação,

amortização ou exaustão acumulada.

A sequência CORRETA é:

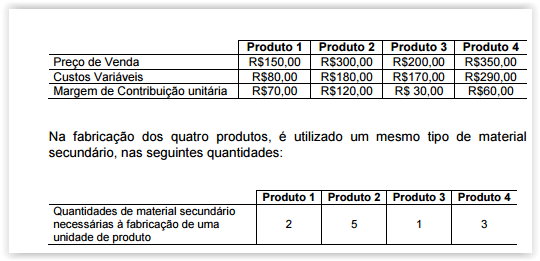

Uma Indústria fabrica quatro tipos de produtos e obtém as margens de

contribuição a seguir discriminadas:

No mês de julho, ocorreu uma escassez do material secundário no mercado. A

indústria identificou que não dispõe, em seus estoques, de materiais em

quantidade suficiente para fabricar os produtos e atender à demanda pelos

quatro produtos.

Considerando-se as informações fornecidas e que o mercado absorve

todas as unidades produzidas, é CORRETO afirmar que, diante da

escassez de material secundário, a indústria deverá priorizar a fabricação

do:

Determinada empresa contratou empréstimo a juros compostos de 23,144% ao

ano.

A taxa trimestral equivalente é de, aproximadamente:

Em relação ao Código de Ética Profissional do Contador, assinale a opção CORRETA.

De acordo com a NBC TA 210 – Concordância com os Termos do Trabalho de

Auditoria, analise os requisitos apresentados nos itens abaixo, quanto à

obrigatoriedade de sua inclusão na carta de contratação de auditoria, e, em

seguida, assinale a opção CORRETA.

I. Objetivo e alcance da auditoria das demonstrações contábeis.

II. Identificação da estrutura de relatório financeiro aplicável para a

elaboração das demonstrações contábeis.

III. Referência à forma e ao conteúdo esperados de quaisquer relatórios a

serem emitidos pelo auditor, e uma declaração de que existem

circunstâncias em que um relatório pode ter forma e conteúdo diferentes

do esperado.

IV. As responsabilidades do auditor e as responsabilidades da

administração, quanto ao trabalho de auditoria.

Devem ser incluídos na carta de contratação de auditoria os requisitos

apresentados nos itens:

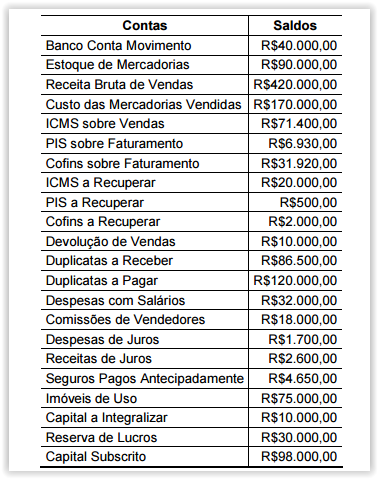

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

Uma Sociedade Empresária assina um contrato de longo prazo, para a

construção de um navio. O preço atual do navio é de R$390.000,00, e o custo

estimado da obra é de R$285.000,00

No primeiro ano, a Sociedade Empresária incorre em custos, no valor de

R$67.500,00, diretamente vinculados à produção do navio.

Com base nos dados apresentados e considerando-se a NBC TG 30 –

Receitas e a NBC TG 17 – Contratos de Construção, especificamente,

Método da Percentagem Completada, o valor do Lucro Bruto a ser

apresentado pela empresa no primeiro ano é de:

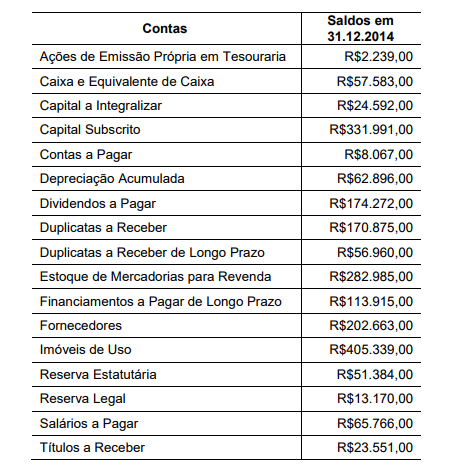

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

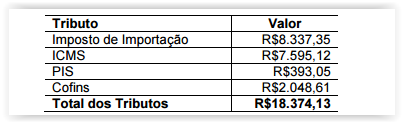

Uma Sociedade Empresária importou mercadoria por um valor equivalente a

R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras.

Além dos valores citados, a Sociedade Empresária incorreu nos seguintes

tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das

mercadorias é igual a: