De acordo com o que estabelece o Código Civil, a respeito da Empresa Individual de Responsabilidade Limitada—Eireli, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. A empresa individual de responsabilidade limitada será constituída por uma única pessoa, titular da totalidade do capital social, devidamente integralizado, que não será inferior a cem vezes o maior salário mínimo vigente no País.

II. A pessoa natural que constituir empresa individual de responsabilidade limitada somente poderá figurar em uma única empresa dessa modalidade.

III. As regras previstas para as sociedades limitadas aplicam–se, no que couber, à empresa individual de responsabilidade limitada.

A sequência CORRETA é:

Uma Sociedade Empresária não conseguiu liquidar uma duplicata dentro do prazo de vencimento, e o fornecedor enviou a duplicata para cobrança em cartório. Foram cobrados juros simples à taxa de 1% ao mês, além de uma taxa de cobrança no valor de R$150,00. A duplicata venceu há 14 meses. O valor da duplicata era de R$12.000,00 na data de vencimento.

Considerando os dados acima, o valor atualizado da duplicata, a ser pago no cartório, é de:

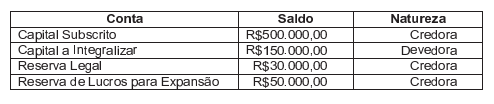

Uma Sociedade Empresária apresentava, em 1°.1.2014, os seguintes saldos em suas contas de Patrimônio Líquido:

Durante o ano de 2014, essa sociedade apresentou as seguintes movimentações:

- Integralização de capital em dinheiro no montante de R$80.000,00.

- Lucro Líquido do período no montante de R$120.000,00.

- Destinação do lucro para dividendos obrigatórios a pagar de R$65.000,00.

- Destinação do lucro para Reserva Legal de R$6.000,00.

- Destinação do lucro para Reserva de Lucros para Expansão de R$49.000,00.

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimônio Líquido da empresa, em 31.12.2014, era de:

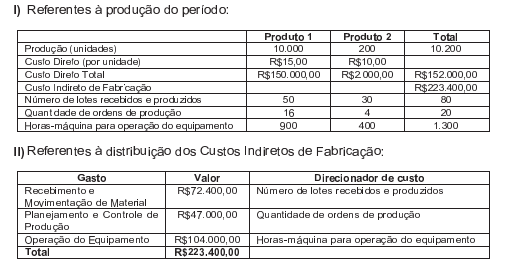

O Departamento de Custos de uma sociedade industrial apresentou os seguintes dados:

Considerando que a empresa adota o Custeio Baseado em Atividades, o custo de produção do produto 1 é de:

Uma indústria compra matéria-prima a prazo. Após o recebimento da matéria-prima, a indústria a armazena, em média, por 7 (sete) dias, antes de encaminhá-la para a área de produção, onde ficará 4 (quatro) dias em processo.

Após a conclusão da manufatura, a indústria mantém o produto acabado em estoque por um tempo médio de 21 dias, antes de vendê-lo. As vendas são efetuadas com prazo médio de recebimento de 35 dias. O pagamento ao fornecedor se dá em 17 dias após a compra da matéria-prima. Acerca da situação acima, o Ciclo Financeiro é de:

O custo total de uma empresa, representado por "y", é determinado por

uma equação linear em que o intercepto representa o Custo Fixo da empresa; o coeficiente angular representa o Custo Variável por unidade; e

"x" representa a quantidade produzida. Para efeito de determinação da equação linear, foram apresentados os seguintes dados:

Custo Fixo R$15.000,00

Custo Variável R$500,00

A equação linear que representa o custo total da empresa é:

De acordo com o que estabelece a NBC TA 530 — Amostragem em Auditoria, assinale a opção INCORRETA.

Em relação ao conteúdo da Demonstração dos Fluxos de Caixa de uma Sociedade Comercial, assinale a opção CORRETA.

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

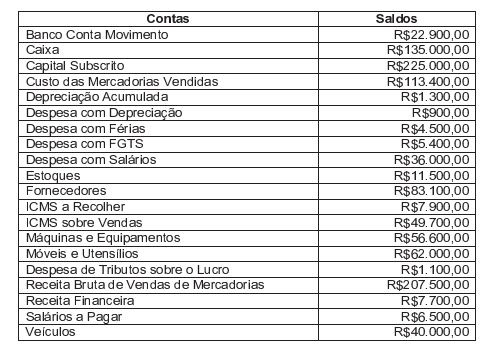

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

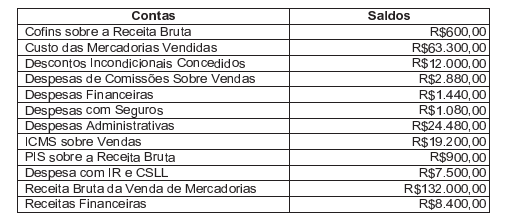

Uma Sociedade Empresária apresentou os seguintes dados:

I

Com base nos dados apresentadas, pode-se afirmar que o valor do Lucro Líquido do Exercício é de:

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto.

Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados acima, o custo unitário total do produto A, calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

Uma indústria compra matéria-prima a prazo. Após o recebimento da matéria-prima, a indústria a armazena, em média, por 7 (sete) dias, antes de encaminhá-la para a área de produção, onde ficará 4 (quatro) dias em processo.

Após a conclusão da manufatura, a indústria mantém o produto acabado em estoque por um tempo médio de 21 dias, antes de vendê-lo. As vendas são efetuadas com prazo médio de recebimento de 35 dias. O pagamento ao fornecedor se dá em 17 dias após a compra da matéria-prima. Acerca da situação acima, o Ciclo Operacional Total é de:

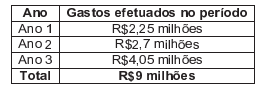

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

Um auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Diante dessas circunstâncias, deve o auditor: