A empresa X é controladora da empresa Y. O controle foi obtido quando a

empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X

é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre

as empresas, além da relatada, assinale a opção que apresenta o valor do

ativo resultante da demonstração contábil consolidada em 31.12.2011

Em relação aos Balanços Orçamentário, Financeiro e Patrimonial no setor

público, é CORRETO afirmar que:

Uma sociedade empresária instalou uma nova fábrica em um terreno doado pela

prefeitura. A subvenção foi concedida pelo município mediante o compromisso

assumido pela empresa de construir a fábrica e permanecer no município por, no

mínimo, dez anos.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o

registro inicial do terreno recebido dar-se-á a débito de conta do Ativo Não

Circulante – Imobilizado e a crédito da conta de:

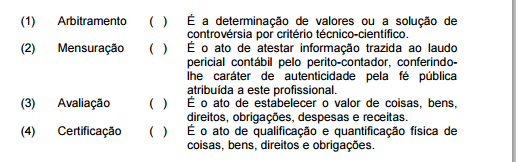

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

Uma empresa comercial efetuou uma aplicação financeira de R$150.000,00, em

3.8.2012, e resgatou esta mesma aplicação, em 28.8.2012, pelo valor líquido de

R$152.000,00, assim discriminado pela instituição financeira:

Sabendo-se que a tributação do IOF é definitiva e que o IRRF deverá ser

compensado com o imposto de renda devido pela empresa no futuro, o

lançamento relativo ao resgate da operação provocará um impacto líquido

em contas de resultado de:

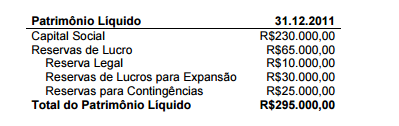

Com base nas informações a seguir, elabore a Demonstração da Mutação do Patrimônio Líquido (DMPL), e, em seguida, assinale a opção CORRETA.

Informações adicionais:

• O lucro do Exercício foi de R$70.000,00.

• A Reserva Legal é de 5% do Lucro do Exercício.

• Houve reversão total das Reservas para Contingências por deixarem de existir as razões que justificaram a sua constituição.

• Foram constituídas Reservas de lucros para Expansão de R$50.000,00.

O valor destinado para dividendos é de:

Assinale a opção que apresenta exemplo de valores que reduzem o valor

adicionado bruto, por estarem incluídos nos insumos adquiridos de terceiros, na

Demonstração do Valor Adicionado (DVA) .

No primeiro trimestre de 2012, uma Indústria concluiu a produção de 600

unidades de um produto, tendo vendido 400 unidades ao preço unitário de

R$120,00. No mesmo período, foram coletadas as informações abaixo:

Custo Variável Unitário R$20,00

Total de Custos Fixos R$18.000,00

Despesas Variáveis de Vendas R$2,00 por unidade

Estoque Inicial de Produtos Acabados R$0,00

Com base nas informações acima, feitas as devidas apurações, o Custo

dos Produtos Vendidos calculado, respectivamente, por meio do Custeio

por Absorção e do Custeio Variável, alcançou os seguintes valores:

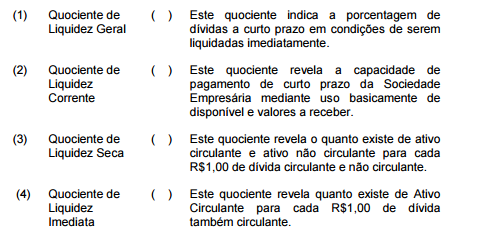

Relacione os tipos de quociente de liquidez enumerados na primeira coluna com

a descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Uma empresa está analisando a melhor opção para aquisição de uma máquina.

As seguintes opções estão sendo analisadas:

Opção 1 Adquirir a máquina do Fornecedor A, à vista, por R$200.000,00 . Para

tanto, a empresa terá que obter um empréstimo de R$200.000,00 com

juros compostos de 2%a.m. no Banco X, a ser pago em três parcelas de

igual valor, vencendo a primeira parcela um mês após a data da

liberação do empréstimo.

Opção 2 Adquirir a máquina do Fornecedor B, em três parcelas mensais

sucessivas de R$70.000,00, vencendo a primeira parcela um mês após

a data da compra.

Com base nos dados informados, é CORRETO afirmar que:

Descumpre o Código de Ética Profissional do Contador o profissional da

Contabilidade que:

Em relação ao papel e à época do planejamento de Auditoria estabelecido na

NBC TA 300 - Planejamento da Auditoria de Demonstrações Contábeis, a etapa

de planejamento deve considerar diversos fatos, EXCETO que:

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros

Assuntos, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de

opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase" ou

outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao

assunto enfatizado e à nota explicativa que descreva de forma completa o

assunto nas demonstrações contábeis.

A sequência CORRETA é: