Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

- Estoque inicial igual a zero.

- Produção anual de 500 unidades com venda de 400 unidades.

- Custo Variável unitário de R$15,00.

- Preço de Venda unitário de R$20,00. - Custo Fixo anual de R$2.000,00.

- Despesas Fixas anuais de R$350,00.

- Despesa Variável unitária de R$1,50 para cada unidade vendida.

Sabendo-se que a empresa utiliza o Custeio por Absorção, seu Lucro Bruto e o Resultado Líquido em 2010, são, respectivamente:

De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$ 350.000,00, em 31.12.2010, o Resultado Líquido é de:

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

De acordo com as Normas Brasileiras de Contabilidade aplicáveis aos trabalhos de Perícia Contábil, o Laudo Pericial Contábil é:

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista iniciante contratou um agenciador de serviços para atuar na captação de clientes. Para cada cliente captado, o agenciador irá receber 1% dos honorários acertados.

II. Em razão de sua aposentadoria, o contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram de acordo com a mudança.

III. Um perito-contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

Os preços em reais (R$) para uma amostra de equipamentos de som estão indicados na tabela abaixo.

Com base na amostra, o valor CORRETO da mediana é igual a:

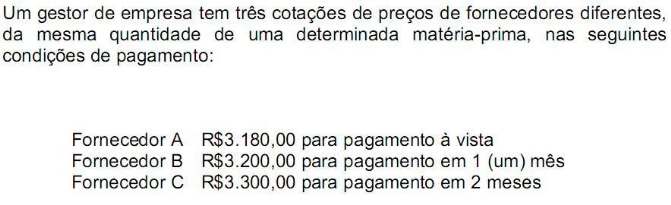

Considerando as condições de pagamento e um custo de oportunidade de 1% (um) ao mês, é mais vantajoso adquirir a matéria-prima:

Uma fábrica de camisetas produz e vende, mensalmente, 3.500 camisetas ao preço de R$5,00 cada. As despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$1,20 por unidade. A fábrica tem capacidade para produzir 5.000 camisetas por mês, sem alterações no custo fixo atual de R$6.000,00. Uma pesquisa de mercado revelou que ao preço de R$4,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos fixos e capacidade produtiva, o resultado final da empresa:

O comprador de uma indústria tem a opção de compra de 5.000kg de matéria- prima por

R$ 2,00 o quilo, à vista, ou R$ 2,20 o quilo, para pagamento em dois meses. Em ambos os casos, incidirá IPI à alíquota de 10% e ICMS à alíquota de 12%, recuperáveis em 1 (um) mês. Considerando uma taxa de juros de 10% ao mês, a melhor opção de compra para a empresa é:

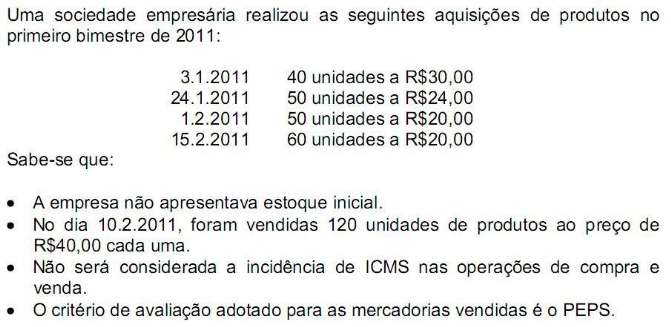

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em estoques de produtos, no dia 28.2.2011, são de: