Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

As contas retificadoras acompanham as respectivas contas principais no balanço patrimonial, sendo lançadas sempre com sinal oposto ao do lançamento das contas que retificam.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Elenco de contas e plano de contas são termos sinônimos e constituem a relação de todas as contas utilizadas pela entidade no registro contábil das suas operações.

Acerca da apuração de resultados, julgue os itens subsequentes

A partir de 2009, as despesas decorrentes do pagamento de

juros de empréstimos passaram a ser incluídas em um novo

grupo de contas, denominado outras despesas, o qual substituiu

o antigo grupo despesas não operacionais.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No final de 2015, a empresa teve de reconhecer, em suas demonstrações contábeis, o ativo e os ganhos decorrentes da decisão judicial proferida a seu favor.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

Reduzido a zero o saldo contábil do investimento avaliado pelo

método da equivalência patrimonial, nenhuma perda adicional

proporcionada pelo investimento será reconhecida nas

demonstrações contábeis do investidor.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

A existência de influência, mesmo que significativa, de uma

entidade em relação a outra não é condição suficiente para se

concluir que as referidas empresas sejam coligadas.

Acerca do plano de gestão administrativa (PGA) das entidades fechadas de previdência complementar (EFPC), julgue os itens subsequentes.

Registrar as atividades relativas à gestão administrativa das

EFPC é a finalidade do ente contábil PGA.

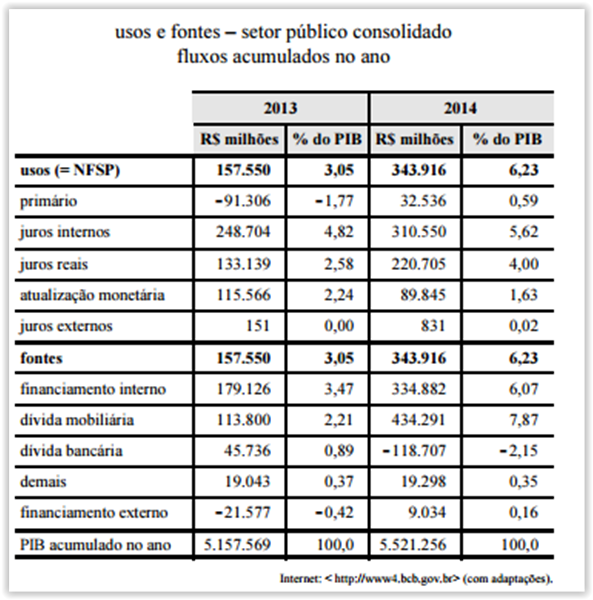

A tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue os itens subsequentes.

Entre 2013 e 2014, a dívida fiscal líquida cresceu mais de

R$ 340 bilhões, montante que representa a necessidade

de financiamento do setor público em 2014.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

Segundo a Instrução MPS/SPC n.º 34/2009, as entidades fechadas de previdência complementar devem elaborar, além das mesmas demonstrações contábeis demandadas às sociedades anônimas, a demonstração do ativo líquido por plano de benefícios.

Julgue os próximos itens, relativos a contas contábeis, planos de contas, registro de transações no sistema contábil e demonstrativos contábeis.

A legislação brasileira determina ser obrigatória a escrituração contábil; por isso, o empresário e a sociedade empresária devem escriturar, pelo menos, os livros diário e razão.

Acerca da apuração de resultados, julgue os itens subsequentes

A receita líquida com a venda de produtos corresponde à diferença entre a receita bruta da venda dos produtos e o custo da sua produção.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar. Considerando essa situação hipotética, julgue os itens seguintes, que tratam de provisões, passivos contingentes e ativos contingentes.

Caso a empresa tenha direito ao reembolso, por terceiro, do total a ser desembolsado para reparação da área poluída, esse direito a reembolso deverá ser registrado em uma conta retificadora de passivo.

No que se refere à divulgação de transações com partes relacionadas, julgue os itens a seguir.

A existência de relacionamento com partes relacionadas pode afetar o balanço patrimonial e a demonstração de resultado de uma entidade, ainda que não sejam realizadas quaisquer transações entre essas partes relacionadas.

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue os seguintes itens, acerca do referido requisito.

O poder sobre a investida decorre de direitos e deve ser

definido em função da capacidade atual do investidor para

dirigir as atividades relevantes da investida, isto é, aquelas que

afetam significativamente os retornos dessa investida.

Com relação a planos de benefícios de caráter previdenciário, julgue os itens que se seguem.

Os benefícios do plano de aposentadoria complementar da

modalidade variável consistem de benefícios programáveis —

em montantes que dependem da poupança realizada pelo

participante, acrescida dos respectivos rendimentos — e

benefícios não programáveis (risco) — em valores previamente

definidos.