A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue os itens a seguir.

Para que um investimento seja caracterizado como instrumento financeiro derivativo, deve ocorrer desembolso inicial para a contratação, mesmo que esse desembolso seja inferior ao que seria exigido em contratos financeiros de outra natureza.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

O montante do efeito tributário relativo a cada componente de outros resultados abrangentes deve ser divulgado e incluir os ajustes de reclassificação nas notas explicativas, por ser inapropriada a sua inclusão na própria demonstração do resultado.

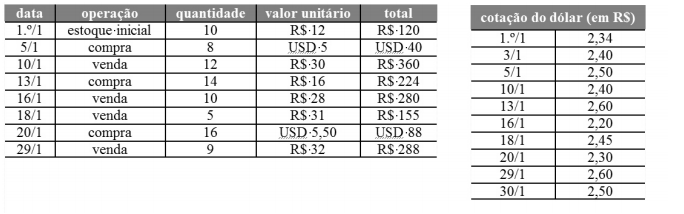

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

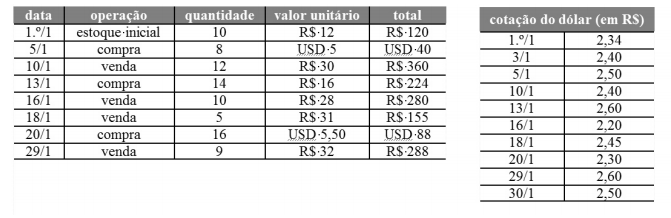

Se a cotação do dólar norte-americano no dia 30/1 tivesse sido de R$ 2,60, o valor do estoque final teria sido de R$ 158,40.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

Empresas que possuem itens não monetários mensurados pelo valor justo em moeda estrangeira devem realizar a conversão monetária utilizando as taxas de câmbio vigentes nas datas em que o valor justo tiver sido mensurado e for evidenciado no balanço patrimonial em moeda funcional.

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue os itens seguintes.

Os fluxos de caixa anuais de uma controlada no exterior devem ser convertidos para a moeda funcional da controladora utilizando-se a taxa cambial na data de fechamento de cada mês.

Com relação a conceituação, classificação e conteúdos do ativo, julgue os itens que se seguem, de acordo com a legislação vigente.

Os veículos de uma empresa de transportes e movimentação de valores que são utilizados para manutenção da atividade da empresa deverão ser classificados como ativos não circulantes.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000.

Considere que os dados acima se referem à composição do

patrimônio líquido de uma companhia, em 31/12/2013. Com base

nesses dados, julgue os próximos itens, de acordo com a

Lei n. o 6.404/1976.

Para a constituição da reserva legal da companhia em questão, considerando o limite obrigatório previsto em lei, deve ser destinado o valor de R$ 20.000,00.

Com relação à contabilidade de custos, julgue os itens que se seguem

O sistema de custeio baseado em atividades (ABC) elimina a necessidade de rateio dos custos indiretos, o que aumenta a precisão e a confiabilidade dos custos alocados aos produtos.

Com relação a receitas e despesas e a seus reconhecimentos, julgue os itens a seguir.

De acordo com a legislação societária vigente, os gastos pré-operacionais são classificados no ativo intangível e reconhecidos, posteriormente, no resultado, quando a empresa estiver operando normalmente.

De acordo com as orientações emitidas pelo CPC, julgue os itens subsequentes, relativos aos procedimentos contábeis aplicáveis às concessões.

Para a identificação do modelo contábil a ser utilizado em uma concessão, é fundamental identificar se a remuneração do concessionário, relativa aos serviços de construção ou melhoria realizados na infraestrutura, ocorrerá por intermédio dos usuários dos serviços concedidos ou pelo poder concedente. No primeiro caso, o direito de cobrar tarifas dos usuários pelos serviços prestados, uma vez mensurado, representa um ativo intangível.

Acerca da elaboração e divulgação das demonstrações contábeis, julgue os próximos itens, considerando que CPC se refere ao Comitê de Pronunciamentos Contábeis

A mensuração de ativos líquidos de provisões relacionadas, tais como provisões de obsolescência nos estoques e nas provisões de créditos de liquidação duvidosa relacionadas a contas a receber de clientes, não será considerada como compensação e não prejudicará a capacidade do usuário de compreender a informação contábil.

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue os itens a seguir.

Um ativo ou um passivo financeiro é classificado como mantido para negociação se tiver sido adquirido ou originado principalmente com a finalidade de venda ou de recompra no curto prazo.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Mesmo que a empresa sofra efeitos de várias atividades, transações e outros eventos que se distingam em termos de frequência, potencial de ganho ou perda e previsibilidade, a divulgação dos componentes do desempenho não ocorrerá na demonstração do resultado do exercício (DRE), visto que a sua estrutura não permite alteração das nomenclaturas e da ordem prevista em pronunciamento técnico próprio.

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

O custo da mercadoria vendida no mês de janeiro/2014 é de R$ 494,85.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

Os benefícios econômicos futuros gerados por ativo intangível podem influenciar a DRE em contas de receitas ou despesas/custos. Tal flexibilidade ocorre porque esses benefícios podem aumentar a receita da venda de produtos ou serviços ou reduzir os custos resultantes do uso do ativo pela entidade.