No que diz respeito a valor justo, definição, técnicas de avaliação e evidenciação de ativos e de passivos, julgue os itens que se seguem.

Para os casos de ativos e passivos mensurados a valor justo de modo não recorrente, a divulgação dos saldos no balanço patrimonial é obrigatória, não sendo necessária, porém, a divulgação das técnicas de avaliação e das informações utilizadas para desenvolver essas mensurações nas notas explicativas.

No que diz respeito a valor justo, definição, técnicas de avaliação e evidenciação de ativos e de passivos, julgue os itens que se seguem.

As condições físicas e as restrições de venda ou de uso do ativo são exemplos de fatores considerados na precificação pelo valor justo por parte tanto da entidade, quanto dos participantes do mercado.

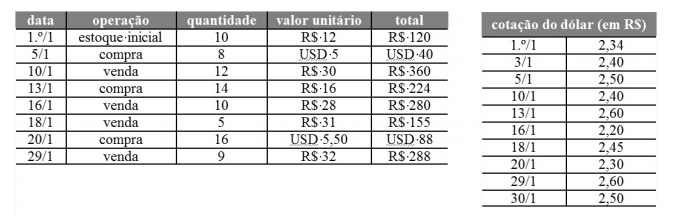

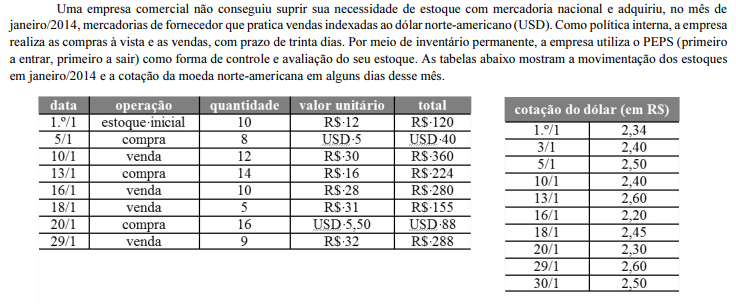

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

O lucro bruto auferido com as vendas do dia 16/1 foi de R$ 141,00.

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue os itens seguintes.

O caixa de uma padaria pode aceitar vale-transporte de cliente, dentro do prazo de validade, com valor de face de R$ 5,00, com deságio de 20%, como forma de recebimento de compra realizada e, quando encerrar o seu movimento, o caixa deverá apresentar o ganho financeiro de maneira clara e objetiva.

De acordo com o posicionamento técnico do CPC, julgue os itens subsequentes, relativos ao impairment test.

A entidade deve testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em aquisições de participação societária que lhe permita obter o controle da adquirida.

Com relação ao passivo das entidades, julgue os itens a seguir, de acordo com a legislação vigente.

As obrigações da companhia com terceiros devem ser classificadas no passivo circulante ou no passivo não circulante, tomando-se como referência o exercício social ou o ciclo operacional da empresa, se este tiver duração maior que o exercício social.

Julgue os itens a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

Na incorporação, ocorre extinção da sociedade incorporada; na fusão, ocorre extinção das sociedades pré-existentes, que dão lugar a uma sociedade nova; e, na cisão, o patrimônio é transferido, em sua totalidade ou em parte, para companhias existentes ou criadas para essa finalidade.

Com relação a receitas e despesas e a seus reconhecimentos, julgue os itens a seguir.

O registro contábil de um débito na conta caixa e de um crédito na conta receita de aluguéis a vencer diferida corresponde à receita cujo fato gerador ainda não ocorreu. Dessa forma, o reconhecimento da referida receita no resultado em momento futuro estará em conformidade com o regime de competência.

A respeito da consolidação de demonstrações contábeis, julgue os itens que se seguem.

Considere que a companhia X tenha

adquirido 100% da

companhia Y. Nessa situação, na elaboração da

demonstração

consolidada, deverá ser efetuado um lançamento

de ajuste que

retifica totalmente o patrimônio líquido de Y.

Além disso, o

valor correspondente ao investimento,

registrado no balanço da

companhia X, não deverá ser objeto de ajuste

para efeitos de

consolidação.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Na segunda parte da demonstração do valor adicionado, em que são apresentadas as destinações da riqueza obtida pela entidade, um dos componentes desse grupo é o pagamento de impostos, taxas e contribuições por parte tanto da empresa quanto a parcela retida dos empregados.

No que diz respeito a valor justo, definição, técnicas de avaliação e evidenciação de ativos e de passivos, julgue os itens que se seguem.

Para maior acurácia na determinação do valor justo, a empresa deve optar por técnica de avaliação que seja apropriada e que proporcione dados suficientes para mensurar o valor justo, com maximização de dados observáveis relevantes e minimização de dados não observáveis.

O valor total das compras líquidas no mês de janeiro/2014 foi de R$ 646,40.

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue os itens seguintes.

Considere que, com a copa do mundo de futebol no Brasil, seja normal que as empresas recebam em moedas estrangeiras. Nesse caso, os ganhos ou perdas não realizados, resultantes de mudanças nas taxas de câmbio, são fluxos de caixa e devem ser evidenciados como fluxo de atividade operacional no demonstrativo dos fluxos do disponível.

De acordo com o posicionamento técnico do CPC, julgue os itens subsequentes, relativos ao impairment test.

A entidade deve realizar o teste de recuperabilidade de um ativo intangível com vida útil indefinida, comparando seu valor contábil com seu valor recuperável, ainda que não haja indícios de desvalorização do referido ativo.

Com relação ao passivo das entidades, julgue os itens a seguir, de acordo com a legislação vigente.

As provisões representam passivos com prazo ou valor incerto e podem ser distintas de outros passivos, como contas a pagar e passivos derivados de apropriações por competência.