Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.

Com relação a conceituação, classificação e conteúdos do ativo, julgue os itens que se seguem, de acordo com a legislação vigente.

O ativo imobilizado pode, eventualmente, incluir bens incorpóreos.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000

Considere que os dados acima se referem à

composição do patrimônio líquido de uma companhia, em

31/12/2013. Com base nesses dados, julgue os próximos itens, de

acordo com a Lei n. o 6.404/1976.

O limite máximo para constituição da reserva legal é de R$ 150.000,00.

Com relação à contabilidade de custos, julgue os itens que se seguem

A requisição de material direto ou indireto para a produção de determinado bem representa custos de transformação.

Com relação à contabilidade de custos, julgue os itens que se seguem

Em uma empresa de calçados, os custos relativos a embalagens devem ser classificados como custos diretos e primários

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Ao apresentar a demonstração das mutações do patrimônio líquido, uma entidade controlada deverá desmembrar, no resultado abrangente do período, o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

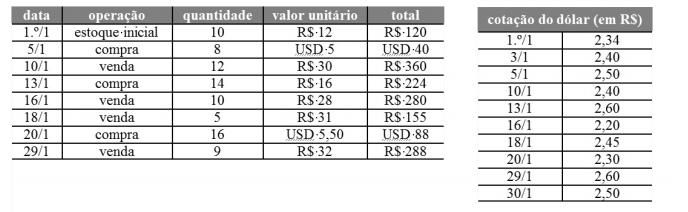

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

O saldo do estoque final de mercadorias é de R$ 151,80.

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

A margem bruta obtida com as vendas do dia 29/1 é superior a 65%.

Com relação a conceituação, classificação e conteúdos do ativo, julgue os itens que se seguem, de acordo com a legislação vigente.

Os veículos de uma empresa automobilística destinados à venda deverão ser classificados no ativo circulante, realizável a longo prazo ou imobilizado, conforme o momento da alienação do bem.

Com relação ao passivo das entidades, julgue os itens a seguir, de acordo com a legislação vigente.

A companhia poderá adquirir debêntures de sua própria emissão. Este fato deve ser consignado no relatório de administração e nas demonstrações financeiras.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000.

Considere que os dados acima se referem à

composição do

patrimônio líquido de uma companhia, em

31/12/2013. Com base

nesses dados, julgue os próximos itens, de

acordo com a

Lei n.o

6.404/1976.

A companhia poderá deixar de constituir a reserva legal a partir do exercício em vigor.

Julgue os itens a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

A combinação de negócios abrange a fusão e a incorporação, mas não a cisão.

Acerca do cálculo e da avaliação de quocientes de análise econômico-financeira, julgue o item abaixo.

Se, para cada R$ 1,00 de obrigações de curto prazo, uma entidade dispuser de R$ 0,20 em disponibilidades, então seu quociente de liquidez imediata será de R$ 0,20.

Acerca da elaboração e divulgação das demonstrações contábeis, julgue os próximos itens, considerando que CPC se refere ao Comitê de Pronunciamentos Contábeis

Nas demonstrações contábeis do período corrente, as entidades devem divulgar informações comparativas acerca do período anterior para todos os montantes apresentados, exceto quando um pronunciamento técnico, uma interpretação ou orientação do CPC permitam ou exijam a apresentação de outra forma.

Com base no pronunciamento técnico de ajuste a valor presente, do CPC, julgue os itens subsequentes.

Quando houver efeito relevante, os itens do ativo e do passivo decorrentes de operações de curto prazo devem ser ajustados a valor presente.