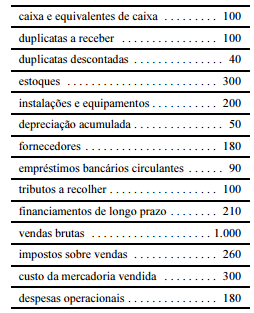

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O lucro líquido do exercício é superior a 15% do valor das vendas brutas.

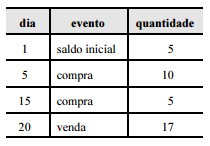

Considerando a tabela acima, em que são apresentadas as movimentações do estoque de determinada empresa, e que as notas fiscais de compra relativas aos dias 5 e 15 montavam, respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS recuperável, bem como que cada unidade do estoque inicial custava $ 20, julgue os itens subsecutivos.

A diferença absoluta entre o custo unitário da mercadoria apurado pelo PEPS e o custo unitário da mercadoria apurado pelo UEPS será superior ao dobro da diferença absoluta entre o custo unitário da mercadoria apurado pelo UEPS e o custo unitário da mercadoria apurado pela média ponderada móvel.

Acerca da contribuição de intervenção no domínio econômico

(CIDE) e da contribuição para o financiamento da seguridade social

(COFINS), julgue os itens a seguir

A CIDE incidente sobre a comercialização no mercado interno

de gasolina não integra a receita bruta do vendedor.

Com relação aos programas de integração social e de formação do

patrimônio do servidor público (PIS/PASEP) e às participações

governamentais, julgue os itens seguintes.

Integram a base de cálculo da contribuição para o PIS/PASEP incidente sobre a folha de salários o aviso prévio indenizado, o fundo de garantia por tempo de serviço pago diretamente ao empregado na rescisão contratual e a indenização por dispensa, desde que dentro dos limites legais.

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

À pessoa jurídica sujeita à apuração da CSLL com base no resultado arbitrado em determinado ano-calendário não é assegurada a incidência da CSLL com base no resultado ajustado relativa aos trimestres não submetidos ao arbitramento, ainda que disponha de escrituração exigida pela legislação comercial e fiscal nestes períodos.

A correta execução do programa de trabalho expresso na lei orçamentária pressupõe a existência de um arcabouço técnico e conceitual muito bem definido. Com relação a esse assunto, julgue os seguintes itens.

Se a lei orçamentária anual não for aprovada até o final do exercício anterior ao da sua vigência, o Poder Executivo estará autorizado a executar as dotações constantes da proposta apresentada ao Poder Legislativo, até o limite de um doze avos por mês.

Julgue os próximos itens, relativos à receita pública.

Quando determinado órgão público inscreve uma obrigação legal relativa a tributos na dívida ativa, todos os respectivos adicionais e multas correspondentes a essa obrigação integram o conceito de dívida ativa tributária.

A respeito de métodos, técnicas, procedimentos e instrumentos de controle, julgue os itens de 167 a 171.

Denomina-se corte de operações ou cut off a técnica de auditoria representada pelo corte interrupto das operações ou transações, para a apuração da dinâmica de um procedimento de forma seccionada.

Com relação ao ambiente em que são realizados os procedimentos contábeis, julgue os itens a seguir

Em um mesmo período, o efeito líquido das variações provocadas pela inflação sobre a expressão monetária dos itens patrimoniais é uniforme entre as diversas empresas de um mesmo segmento econômico.

Com relação ao ambiente em que são realizados os procedimentos contábeis, julgue os itens a seguir

A inflação afeta, principalmente, a expressão monetária dos itens não monetários.

Considerando a tabela acima, em que são apresentadas as movimentações do estoque de determinada empresa, e que as notas fiscais de compra relativas aos dias 5 e 15 montavam, respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS recuperável, bem como que cada unidade do estoque inicial custava $ 20, julgue os itens subsecutivos.

O valor do ICMS na compra foi superior a $ 60.

Considerando que uma empresa industrial consuma 60% de sua receita de vendas com seus custos variáveis, possuindo uma margem de contribuição unitária de $ 30, e que essa empresa obtenha um lucro operacional líquido de $ 12.000 com a venda de 10.000 unidades, julgue os próximos itens.

O faturamento dessa empresa é superior a $ 740.000.

Acerca da contribuição de intervenção no domínio econômico

(CIDE) e da contribuição para o financiamento da seguridade social

(COFINS), julgue os itens a seguir

A pessoa jurídica optante pelo SIMPLES que passa a ser tributada com base no lucro real, na hipótese de sujeitar-se à incidência não cumulativa da COFINS, não tem direito ao aproveitamento do crédito presumido calculado sobre o estoque de abertura na data da mudança do regime de tributação adotado para fins de imposto de renda.

Com relação aos programas de integração social e de formação do

patrimônio do servidor público (PIS/PASEP) e às participações

governamentais, julgue os itens seguintes.

A compensação financeira pela exploração de recursos minerais para fins de aproveitamento econômico devida aos estados, ao Distrito Federal e aos municípios é calculada sobre o valor total das receitas de vendas — excluídos os tributos incidentes sobre a comercialização do produto mineral, as despesas de transporte e as de seguros — obtido após a última etapa do processo de beneficiamento adotado e antes de sua transformação industrial.

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

As pessoas jurídicas que optam pela apuração e pelo pagamento do IRPJ com base no lucro presumido devem apurar a base de cálculo da CSLL conforme esse regime de incidência.