De acordo com o DL 1.598/1977, regente das normas aplicáveis ao imposto de renda da pessoa jurídica, a contrapartida do aumento de valor de bens do ativo permanente, em virtude de nova avaliação baseada em laudo nos termos da legislação que regula as sociedades por ações, NÃO será computada no lucro real enquanto mantida em conta de

De acordo com a Lei nº 10.833/2003, que regula a Contribuição para o Financiamento da Seguridade Social, essa contribuição deverá ser paga até que dia, do mês subsequente ao da ocorrência do fato gerador?

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

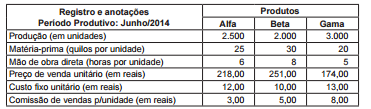

As anotações a seguir foram realizadas pelo analista financeiro de uma companhia, na avaliação do desempenho do período

em análise.

Considerando-se exclusivamente as anotações feitas pelo analista financeiro, a medida de valor para o acionista, (spread

do capital próprio) apurado pela companhia, pelo Valor Econômico Agregado (VEA), em reais, é

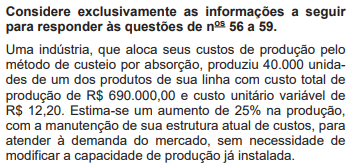

Considere as informações a seguir para responder às questões de nos 66 e 67. Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Outras anotações: • Preço do quilo de matéria-prima (em reais) = 5,00 • Valor da hora MOD (em reais) = 2,00 Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama.

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de

produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator

limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

Nos termos das normas contábeis vigentes, estabelecidas no Pronunciamento Técnico CPC 26 (R1), a informação sobre fluxos de caixa oferece aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa e também a(o )

As novas normas e práticas contábeis, emanadas dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, e as modificações na Lei das Sociedades Anônimas provocaram fortes alterações na Contabilidade brasileira, no seu processo de convergência aos padrões internacionais de Contabilidade. De acordo com a nova redação da Lei das Sociedades Anônimas em vigor, os direitos realizáveis de uma Sociedade Anônima, decorrentes das suas transações com sociedades coligadas e controladas, deverão ser classificados no Balanço, no Ativo

Na literatura contábil, o conceito dominante considera que orçamento empresarial é a projeção de receitas, despesas correspondentes e gastos que uma organização estima fazer num determinado período. Nessa mesma literatura, são apontadas vantagens e limitações que a utilização do orçamento empresarial pode provocar nas organizações. Ainda nessa literatura, é apontada como uma das vantagens do orçamento empresarial a redução do envolvimento do alto escalão da organização com as operações diárias. Esse entendimento é configurado como uma vantagem decorrente da

Cumpridas todas as formalidades técnico-operacionais previstas no Pronunciamento Técnico CPC 31 do Comitê de Pronunciamentos Contábeis, aprovado pela Delibera- ção CVM no 598, de 15/09/2009, uma companhia classificou um bem como ativo mantido para venda, no ativo não circulante. Nesse contexto, a companhia deve mensurar esse bem, mantido para venda no ativo não circulante, pelo valor

De acordo com o DL 1.598/1977, regente das normas aplicáveis ao imposto de renda da pessoa jurídica, a receita líquida de vendas e serviços, para fins de apuração do lucro operacional, será a receita bruta diminuída de

De acordo com a Lei Complementar nº 87/1996, que trata das regras gerais sobre o ICMS, é assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido que não se realizar. Caso formulado o pedido de restituição, o contribuinte substituído poderá creditar-se, em sua escrita fiscal, do valor objeto do pedido, devidamente atualizado, segundo os mesmos critérios aplicáveis ao tributo, em não havendo deliberação, no prazo de quantos dias?

Admitindo-se que a indústria passe a adotar o método de custeio variável e que negocie toda a nova produção pelo aludido preço de venda unitário de R$ 20,00, exclusivamente, nessas condições, o lucro operacional bruto da indústria, somente desse produto, em reais, será de

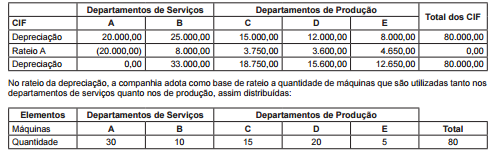

Uma indústria, que aloca seus custos indiretos dos departamentos de serviços para os departamentos de produção, utilizando

o método da departamentalização, apresentou a seguinte distribuição dos custos indiretos de um determinado

período produtivo, incorridos por todos os departamentos de sua estrutura operacional:

Considerando-se exclusivamente as informações apresentadas e a técnica de departamentalização para o rateio dos custos

indiretos de fabricação, dos departamentos de serviços para os departamentos de produção, a parcela de custos fixos

do Departamento de Serviços B a ser alocada ao Departamento de Produção C, em reais, é de

Considere a amortização de uma dívida, em 5 prestações mensais de R$ 2.060,40 cada, com juros compostos de 1% ao mês. A última amortização, em reais, será de, aproximadamente,

O Pronunciamento Conceitual Básico (R1) estabelece, em seus termos, os conceitos que fundamentam a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos. Nesse contexto, uma das finalidades da estrutura conceitual para elaboração e apresentação das Demonstrações Contábeis é dar suporte ao(s)