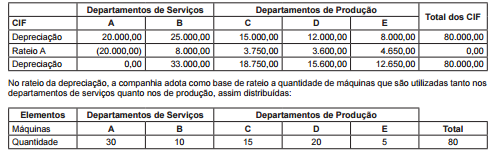

Uma indústria, que aloca seus custos indiretos dos departamentos de serviços para os departamentos de produção, utilizando

o método da departamentalização, apresentou a seguinte distribuição dos custos indiretos de um determinado

período produtivo, incorridos por todos os departamentos de sua estrutura operacional:

Considerando-se exclusivamente as informações apresentadas e a técnica de departamentalização para o rateio dos custos

indiretos de fabricação, dos departamentos de serviços para os departamentos de produção, a parcela de custos fixos

do Departamento de Serviços B a ser alocada ao Departamento de Produção C, em reais, é de