Analise as afirmativas abaixo sobre o Método da Equivalência Patrimonial.

I - O Método da Equivalência Patrimonial baseia-se no fato de que a investidora só registra as operações ou transações baseadas em atos formais, pois, realmente, registram-se os dividendos como receita no momento em que são declarados e distribuídos, ou reconhecidos pela empresa investida.

II - No Método da Equivalência Patrimonial, independentemente de quando ou quanto foi gerado de lucro ou reserva, o que importa são as datas e os atos formais de sua distribuição, não se reconhecendo na empresa investidora os lucros e as reservas gerados e não distribuídos pela empresa coligada.

III - Pelo Método de Equivalência Patrimonial, os resultados e quaisquer outras variações patrimoniais da investida são reconhecidos (contabilizados) na investidora no ato de sua geração, nada importando o fato de serem ou não distribuídos pela empresa investida.

Está correto APENAS o que se afirma em

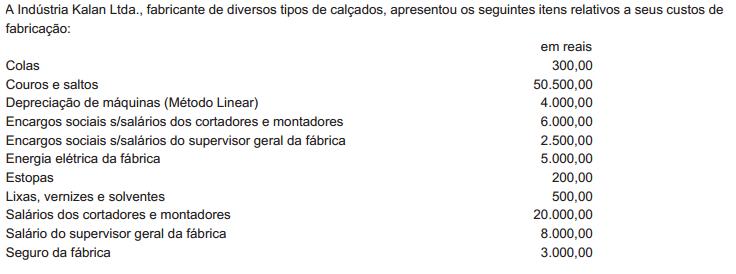

Com base nos dados informados, os valores do Material, da Mão de Obra Direta e dos Custos Indiretos de Fabricação,

são, respectivamente,

O art. 193 da Lei no 6.404/1976 trata da Reserva Legal e delimita que:

o Limite Obrigatório ocorre quando o saldo da conta atingir 20% do valor do Capital Social.

o Limite Facultativo ocorre quando o saldo da conta, antes da constituição referente ao exercício em curso, somado ao montante das reservas de capital, atingir 30% do Capital Social.

No que diz respeito à reserva legal, atendem plenamente à legislação societária as afirmativas abaixo, EXCETO:

No período, a Comércio de Calçados Pé Deti Ltda. apresentou, na sequência, a seguinte movimentação de um dos itens do seu estoque:

1) Compra de 100 unidades a R$ 8,00 cada

2) Compra de 100 unidades a R$ 8,50 cada

3) Compra de 100 unidades a R$ 9,00 cada

4) Venda de 280 unidades a R$13,00 cada

Em função da mudança de estação do ano, o preço atualmente cobrado pelo fornecedor é de R$ 8,20 por unidade. Consi- derando que não havia estoques anteriores do item e que o critério de atribuição de preços ao estoque utilizado pela firma é o Custo Médio (Média Fixa), uma vez contabilizadas as operações acima, os valores do Estoque Final e do Resultado do Período são, respectivamente,

Quando da elaboração de demonstrações contábeis, a administração deve fazer a avaliação de a capacidade da entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da conti- nuidade, a menos que condições especiais se apresentem. Observe as condições apresentadas abaixo.

I A administração tenha intenção de liquidar a entidade ou cessar seus negócios.

II A administração não possua uma alternativa realista senão a descontinuidade de suas atividades.

III A administração tenha ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível.

Atende(m) plenamente ao conceito do(s) caso(s) em que a entidade NÃO deve admitir o pressuposto da continuidade o(s) item(ns)

A indústria Ritmo Forte S/A fechou contrato em 30/11/2010 para fornecimento de equipamentos pesados a um cliente, no valor de R$ 500.000,00, com prazo de entrega marcado para 30/11/2011. Uma cláusula contratual previa o recebimento de 20% (vinte por cento) sobre o valor do contrato, a título de antecipação, 30 dias após o fechamento do negócio. Em 30/12/2010, ao receber do cliente o valor previsto em contrato, considerando única e exclusivamente as informações recebidas, o lançamento contábil que a Ritmo Forte S/A fez foi

Considere os seguintes critérios de classificação de contas no balanço patrimonial:

espera-se que seja liquidado durante o ciclo operacional normal da entidade;

deve ser liquidado no período de até doze meses após a data do balanço; ou

a entidade não tem direito incondicional de diferir sua liquidação durante pelo menos doze meses após a data do balanço.

Tais critérios dizem respeito ao

Tratando-se de Orçamento de Capital, uma das técnicas clássicas utilizadas para análise de um projeto de investimento é a do Valor Presente Líquido (VPL). O VPL é obtido subtraindo-se o investimento inicial, do valor presente das entradas de caixa, descontadas a uma taxa definida pela empresa. A taxa utilizada para desconto das parcelas a serem trazidas a valor presente é relativa:

O Comitê de Pronunciamentos Contábeis CPC foi idealizado a partir da união de esforços e comunhão de objetivos de várias entidades. Por expressa solicitação dos seus membros, foi formalmente criado por uma das entidades participantes, através da Resolução n° 1.055, de 07 de outubro de 2005, para que essa entidade, além de participar do comitê, lhe desse a infraestrutura necessária à viabilização de sua missão. A mencionada resolução que criou o CPC foi emitida pela(o)

De acordo com o item 59 do Pronunciamento Técnico CPC 25, as provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente. Já o item 60 do mesmo Pronunciamento Técnico determina que quando for utilizado o desconto a valor presente, o valor contábil de uma provisão aumenta em cada período para refletir a passagem do tempo. O aumento a que se refere o item 60 do Pronunciamento Técnico CPC 25 é reconhecido como um(a)

Uma Sociedade Anônima de capital aberto emitiu 10.000 ações, cada uma com valor nominal de R$ 10,00. Finalizada a venda dos títulos, o valor pago pelos subscritores foi de R$ 11,00 para cada ação. Considerando exclusivamente os dados apresentados, o lançamento contábil, em reais, de acordo com a legislação vi- gente, a ser feito pela empresa é

Analise as afirmativas abaixo, referentes ao sistema PEPS sigla da expressão primeiro que entra primeiro que sai.

I A utilização do PEPS tende a elevar o resultado econômico da empresa.

II O sistema PEPS considera o custo das mercadorias vendidas como o correspondente ao custo de compra da mer- cadoria mais antiga remanescente no estoque.

III Normalmente usado para produtos ou mercadorias de valor unitário elevado, o sistema PEPS controla o estoque por unidade comprada ou produzida, determinando o custo específico, real, de cada unidade estocada e dando baixa em cada venda, por unidade.

Está correto o que se afirma em

A única demonstração contábil a ser elaborada pela entidade, sem a utilização do regime de competência, é a demonstração

Os artigos de 178 a 182 da Lei n° 6.404/1976 definiram como devem ser dispostas as contas no balanço patrimonial. Nesse sentido, o Pronunciamento Técnico 26 Apresentação das Demonstrações Contábeis , que se orienta pelo padrão internacional,

Analise as afirmativas abaixo sobre as normas para escrituração do Livro Diário.

I A escrituração do Livro Diário será completa, em idioma e moeda corrente nacionais e em forma mercantil.

II A escrituração do Livro Diário deve ter indicativo inequívoco do regime de contabilização adotado pela entidade.

III A escrituração do Livro Diário deve apresentar-se com individuação e clareza, por ordem cronológica de dia, mês e ano.

IV A escrituração do Livro Diário deve apresentar-se sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas e transportes para as margens.

Está correto o que se afirma em