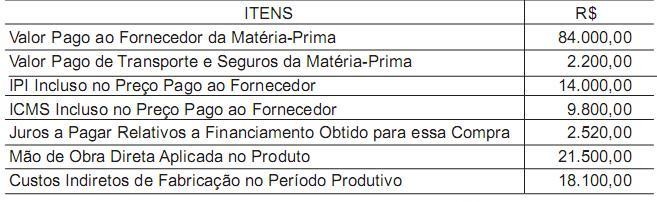

Informações sobre o produto X, da Indústria Pangaré, relativas a um determinado período produtivo:

Informações adicionais relativas ao produto X.

O IPI e o ICMS são recuperados.

Produção: 10.000 unidades.

Vendas: 9.200 unidades.

Preço de venda unitário: R$ 15,00.

Considerando-se exclusivamente as informações acima, o Lucro Bruto apurado na venda do produto X, em reais, foi

O Imposto Sobre Serviços (ISS) tem sua estrutura básica definida na Constituição Federal. Com relação a essa estrutura básica do ISS, analise as informações.

I O contribuinte do imposto é o pagador do serviço.

II O estado tem competência para instituir a sua cobrança.

III O município tem competência para instituir a sua cobrança.

IV Necessidade de lei complementar federal para regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

ntegram a estrutura básica do ISS, definida na aludida Lei Complementar, APENAS

Observe a relação de Investimentos da Cia. Pacífica S.A.,

extraída de suas demonstrações financeiras, para res-

ponder às questões de nos 33 e 34.

I Participação de 80% do capital social votante da Cia.

Morgana S.A.

II Obras de arte

III Terrenos para futura expansão da fábrica

IV Aplicações temporárias em ouro

V Participação de 7% no capital votante da empresa

Frangolindo Ltda.

VI Participação de 65% nas ações ordinárias da Cia.

Petrolina S.A.

VII Participação de 8% no capital social da empresa

Transnordestina Ltda.

Informação adicional: Todas as participações acionárias são

de caráter permanente.

Considerando-se exclusivamente a relação de investimento oferecida, os investimentos classificados no grupo Investi- mentos do Ativo Não Circulante, avaliados pelo método de custos, são APENAS

A empresa Mussolini & Irmãos Ltda. realizou um desconto de duplicatas no Banco Itramericano S.A. no montante de R$ 120.000,00, pagando, no ato, juros de R$ 3.600,00.

Desconsiderando-se a data e o histórico, o registro contábil único deve ser feito pelo seguinte lançamento:

De acordo com a Lei no 6.404/76, após as alterações das Leis no 11.638/2007 e no 11.941/2009, como será classificada a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias?

Considere o lançamento abaixo, desconsiderando os elementos data, histórico e valor.

Diversos

a Caixa

Fornecedores a pagar

Juros Passivos

Quanto à classificação, este é um lançamento de

Observe as demonstrações do custo dos produtos vendidos da empresa Industrial Mediterrânea Ltda., em dois períodos diferentes, com dados incompletos.

Sabendo-se que o custo de mão de obra direta, nos dois períodos, foi exatamente igual e considerando-se exclusivamente as informações acima, o custo de produção do período (CPP) monta, em reais, em março e abril, respectivamente,

Admita que a Indústria Alegre, instalada no Rio de Janeiro, fabrique um produto sujeito à substituição tributária do ICMS e o venda para três contribuintes revendedores, cada um localizado, respectivamente, nos estados do Rio de Janeiro, de Minas Gerais e do Paraná.

Admita, também, que o Estado do Paraná não tenha aderido ao protocolo para o recolhimento do ICMS pelo regime de substituição tributária e que os estados do Rio de Janeiro e de Minas Gerais tenham aderido a tal protocolo. Nesse contexto, a Indústria Alegre, com relação ao ICMS Substituição Tributária (ST) referente às vendas futuras do seu produto a serem feitas pelos revendedores acima citados, deverá

Observe a relação de livros a seguir.

I Apuração do Lucro Real

II Diário

III Razão IV Registro de Inventário

São livros obrigatórios exigidos pela legislação tributária de âmbito federal APENAS

Os fluxos de caixa operacional, de financiamento e de investimento podem ser apurados pelos métodos

Capital subscrito, na empresa, de quotas de responsabilidade limitada pode ser definido como o

Observe os seguintes dados, em reais, extraídos da contabilidade da empresa Comercial Aruba Ltda., em dezembro de 2009:

Compras de Mercadorias no Mês 120.000,00;

Estoque de Mercadorias em 30.11.2009 36.000,00;

Despesas Operacionais do Mês 77.000,00;

Receita de Vendas do Mês 260.000,00;

Estoque de Mercadorias em 31.12.2009 48.000,00.

Desconsiderando-se a incidência de qualquer tipo de imposto e considerando-se exclusivamente os dados acima, afirma- se que, em reais, o

O Imposto sobre Produtos Industrializados (IPI), que tem a base de sua incidência capitulada na Constituição Federal (CF), é um imposto seletivo em decorrência da

A Copal S.A. comprou a prazo, para seu próprio uso, uma máquina nas seguintes condições:

Valor faturado pelo vendedor, conforme nota fiscal: R$200.000,00;

Frete, pago pelo vendedor: R$20.000,00;

Gastos com instalação: R$80.000,00.

Outras informações referentes à mesma máquina:

Vida útil estimada: 10 anos;

Valor residual: R$50.000,00;

Depreciação pelo método das quotas constantes;

Não houve recuperação do ICMS nem utilização de incentivo fiscal.

Considerando-se exclusivamente as informações recebidas e a boa técnica contábil, ao final do primeiro ano de vida útil, o saldo contábil da máquina, em reais, é

A variação das reservas de lucros ocorrida entre um exercício e outro, mostrando, ainda, as origens das mesmas, é evidenciada na demonstração denominada