Assinale a alternativa que reúne apenas fatos contábeis que, quando reconhecidos, causam variação (positiva ou negativa) na situação líquida da entidade:

Após longa negociação, o Laboratório Tupiniquim SA (com

larga experiência na produção de vacinas para a bactéria

Sai correndus, cuja variante brasileira foi causadora da

recente epidemia de Coopersite) adquiriu um projeto

em desenvolvimento dos Laboratórios Shaigrippen, com

resultados animadores para exterminação da variante brasileira

da bactéria Suadourus. O projeto está na fase final de testes e

a vacina já foi aprovada para ser comercializada. No plano da

contabilidade, essa operação no Laboratório Tupiniquim S.A.

deve ser contabilizada:

A Empresa Calorias Finas vende biscoitos recheados. Ela foi fundada em 2006 e desse ano até 2011 seu faturamento cresceu em média, 50% ao ano. Com base nisso, a Controladora da Calorias Finas estabeleceu como meta para 2012 um crescimento de 60% nas vendas. Até o dia 30/12/2012 o faturamento tinha atingido um valor de R$ 70 milhões. Ainda faltavam R$ 30 milhões para que a meta estipulada pela Controladora fosse alcançada, e só assim os diretores receberiam suas bonificações.

Os diretores da Calorias Finas começaram a fazer lançamentos de vendas fictícias de produtos na contabilidade em 31/12/2012, para atingir a meta. Sabendo que o valor de venda possui uma margem de 25% sobre o custo do produto e que os diretores lançaram R$ 30 milhões em Receita de Vendas que não existiram, o impacto na conta de Estoques no Balanço Patrimonial ficou:

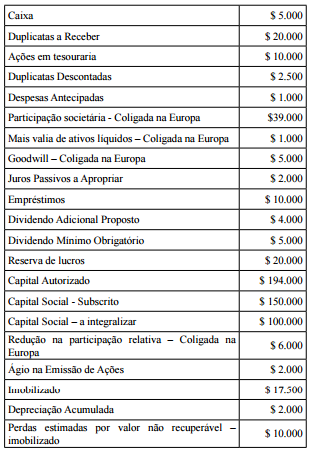

As informações apresentadas no quadro abaixo referem-se à

Cia. Água Limpa da Cachoeira SA.

Adicionalmente, sabe-se que a empresa desenvolveu

internamente um intangível, representado pela famosa marca

“CACHOEIRA". Essa marca foi recentemente avaliada pela

empresa de Auditoria e Avaliações Patrimoniais Perilense por

$ 10.000. Consta ainda que a empresa possui um plantel de

suínos reprodutores da raça Porcus spinus, avaliados por seu

valor justo em $ 5.000 e mantidos em uma granja.

Considerando exclusivamente as informações acima e levando

em conta a equação fundamental patrimonial, a alternativa que

expressa o montante correto do Ativo Não Circulante, Passivo

e do Patrimônio Líquido é:

Os regimes de caixa e competência são também conhecidos como regime financeiro e econômico, tendo em vista a abordagem com que cada um reconhece e apropria receitas e despesas. A esse respeito, é correto afirmar que:

De acordo com as práticas contábeis em vigor, as demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Sabendo-se disso, pode-se afirmar que:

Para identificar uma conta de resultado, basta lembrar que ela invariavelmente estará na Demonstração do Resultado do Exercício (DR(E). Assim, na DRE:

Uma lei publicada pela prefeitura do Rio de Janeiro está causando dúvida entre os contadores dos clubes de futebol da cidade. De acordo com a nova legislação, os clubes precisarão, até 30 de junho de 2011, treinar e certificar jogadores do elenco profissional para atuar no novo estádio do Maracanã, sem danificar o gramado. No Clube de Regatas Cama de Gato, por exemplo, nenhum dos 30 jogadores do elenco principal terá sido treinado até 31 de dezembro de 2010. Entretanto, a diretoria do clube divulgou nota informando que o treinamento e a certificação estão previstos para acontecer em maio de 2011 a um custo de $ 2.000,00 por atleta. Enquanto isso, a prefeitura tem feito campanhas educativas e ressaltado que os clubes inadimplentes com a determinação do município serão penalizados com multa de R$ 40.000,00 por atleta, devendo ser pagas até 20 dias após o prazo estipulado. Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão:

Entre as situações abaixo, aquela que acarreta um aumento no Patrimônio Líquido é:

Com a convergência das normas contábeis brasileiras para as normas internacionais de contabilidade, sabe-se que as práticas contábeis locais foram sensivelmente modificadas. Quanto às funções e ao funcionamento das contas, é correto afirmar que:

A Cia. Raio Relâmpago adquiriu no dia 1° de julho uma máquina por R$ 100.000,00 e com uma vida útil de 25 mil unidades produzidas. Para deixar a máquina em condições de funcionamento, houve gastos com mão de obra no valor de R$ 20.000 e o trabalho foi concluído no dia 1° de outubro. Devido a uma falta de matéria-prima, a máquina só entrou em operação no dia 1° de dezembro, produzindo ao longo desse mês, 250 unidades. Considerando-se apenas essas informações, em 31 de dezembro a despesa com depreciação relativa a essa máquina foi de:

A Empresa Container S.A. começou a construir um galpão, para utilizar na fabricação de chapas metálicas, em 01/01/X1, e a obra tem um custo total de R$ 100.000,00. Para a construção do galpão, a empresa captou um empréstimo de R$ 100.000,00 com as seguintes condições:

• Juros simples de 1% ao mês, R$ 1.000,00 por mês;

• Carência de 1 ano, a primeira parcela será paga somente em 01/01/X2.

A obra do galpão foi concluída e em condições de ser utilizada em 31/05/X1, mas por decisão da diretoria só começou a ser utilizada em 01/11/X1. Considerando as informações acima, o Balanço Patrimonial de 31/10/X1 apresentará, respectivamente:

Com as recentes alterações, a Lei Societária reforçou a

importância dos princípios de contabilidade para o reporte da

informação. Para fins de demonstrações contábeis, vigora a

força dos princípios, dando corpo para prevalecer a essência

econômica da transação sobre a forma jurídica dos contratos.

Nesse contexto, o Conselho Federal de Contabilidade reformou

recentemente a resolução CFC nº 750/1993. Conforme a

Resolução CFC n.º 1282/2010:

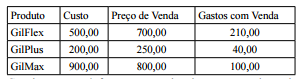

A Cia. Tribunal Mendes S.A. realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

A Cia. Import In fez uma compra de matérias-primas por US$ 10.000 no dia 10/12/X1 e pagará ao fornecedor estrangeiro no dia 10/01/X2. As matérias-primas adquiridas ficarão armazenadas para serem utilizadas ao longo de X2. Considerar as seguintes cotações do Dólar: Em 10/12/X1: US$ 1,00 = R$ 2,00; Em 31/12/X1: US$ 1,00 = R$ 2,20; Em 10/01/X2: US$ 1,00 = R$ 1,80. Com base nas informações acima, o lançamento feito pela Cia em 10/12/X1 foi: • Débito – estoques (ativo) – R$ 20.000,00 • Crédito – fornecedores estrangeiros (Passivo) – R$ 20.000. Para elaborar as demonstrações contábeis anuais, em 31/12/ X1, a Cia. deverá fazer em relação à operação supracitada os seguintes lançamentos: