O Comitê de Pronunciamentos Contábeis (CPC), criado pela Resolução CFC Nº 1.505/05, foi idealizado por diversos grupos que uniram esforços pois possuíam comunhão de objetivos. Em relação ao CPC, é INCORRETO afirmar:

Considerando a Lei nº 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

- A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

- A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

- A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

- Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

Uma miniempresa que produz cotonetes está analisando um gasto de capital que exige investimento inicial de R$ 54.000 e produz entradas de caixa de R$ 7.714 por ano, durante dez anos. A empresa adota um prazo máximo de recuperação aceitável de oito anos. Diante desse perfil, ela

Segundo a Norma Brasileira de Contabilidade Técnica Geral 03 (R3) – Demonstração dos Fluxos de Caixa (DFC) a referida demonstração pode ser elaborada por dois métodos e deve ser dividida em três atividades. Sobre esse assunto,

Um fabricante de tintas está avaliando um gasto com novos maquinários que exige investimento inicial de R$ 32.000 e deverá gerar entradas anuais de caixa de R$ 10.000 durante quatro anos. Considerando-se três cenários distintos, com custos anuais de capital variando entre 8%, 9% e 10% a.a., a empresa

Partindo-se de um balanço patrimonial inicial conhecido e do orçamento de um período, para a apuração do saldo final de caixa projetado para cada mês do período orçamentado, pode ser utilizada uma metodologia de apuração por diferença, que segue alguns passos. NÃO faz parte dessa metodologia:

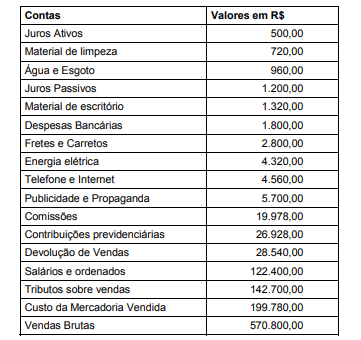

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

A NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, estabelece procedimentos que as empresas devem aplicar para assegurarem que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Nesse sentido, é INCORRETO afirmar que:

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as uais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

- A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

- A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

- Sua realização é esperada em até 24 meses.

- O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de

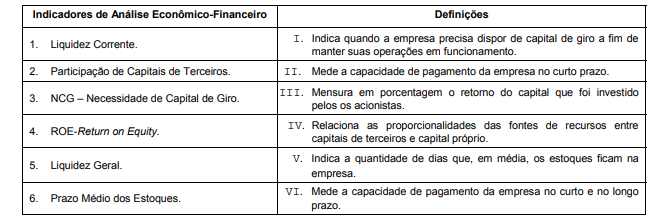

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

A relação correta entre cada um dos tipos de custos com sua definição é:

A indústria ZIP realizou diversas compras em dezembro/2018:

− R$ 10.000,00 de matéria-prima, adquirida em 01/12/2018 originário de estabelecimento industrial, com a alíquota de IPI 20%.

− R$ 5.000,00 de produtos intermediários que serão utilizados no processo de fabricação, adquiridos de estabelecimento industrial em 05/12/2018, com alíquota de IPI de 15%.

− R$ 3.000,00 de material para embalagem, oriundos de estabelecimento atacadista, sem débito de IPI. Sabendo que se adquirido de estabelecimento industrial a alíquota de IPI é de 10%.

Em 23/12/2018, a empresa realizou a seguinte operação: vendas de produtos de industrialização própria no valor de R$ 40.000,00, tendo um desconto comercial de 3% e frete FOB no valor de R$ 2.000,00, com a alíquota de IPI de 10%.

Sabendo que a empresa apropriou-se de todos os créditos referentes ao IPI, o valor do IPI a pagar é, em R$,

A etapa de montagem de um orçamento pode ser dividida em etapa operacional e etapa financeira. É INCORRETO afirmar que

De acordo com a legislação tributária brasileira, as Pessoas Jurídicas, por opção ou por determinação legal, podem ser tributadas por diferentes formas. Todos os modos de tributação para as empresas brasileiras, são:

O processo de revisão orçamentária