Os atributos a seguir são condicionantes para o reconhecimento de uma Provisão, quando

Com relação ás alterações ocorridas na legislação societária, é correto afirmar que:

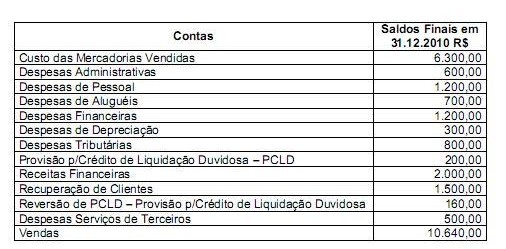

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

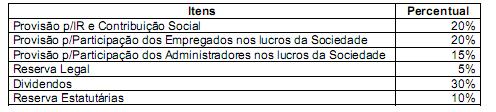

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor destinado a dividendos é

Na apuração da receita líquida de vendas são computados os valores dos seguintes itens:

O estoque de peças para reposição dos tratores utilizados por uma empresa de terraplanagem deve ser registrado

Considere os dados abaixo.

O registro contábil complementar que deverá ser efetuado com relação a perda do valor recuperável é:

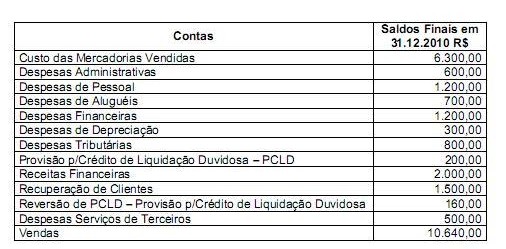

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

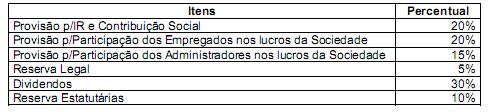

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor residual do lucro a ser inscrito como Lucros Retidos é

Na apuração do Lucro Líquido do Exercício devem ser computadas

A Empresa Aviamento S.A possui em seus passivos fornecedores que financiaram Bens de Capital à empresa em quatro anos. A empresa produz máquinas de costura e para viabilizar seus clientes tem como política de vendas, oferecer a seus clientes prazos de 360, 720 e 900 dias, com juros pré-fixados de 30% a.a.. Há em sua carteira de clientes operações com todos os prazos, dessa forma pode-se afirmar que de acordo com as leis e normas contábeis vigentes, que

A empresa Polo Norte S.A. fez uma aplicação financeira em CDB - Certificado de Depósito Bancário por 720 dias. O CDB pode ser resgatado antecipadamente. O diretor financeiro juntamente com o Contador ao analisar a situação econômico-financeira da empresa constatou que haverá necessidade de resgatar antecipadamente o CDB em parcelas, para cobrir as necessidades operacionais de caixa, dessa forma o CDB deve ser classificado como instrumento financeiro

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O resultado antes dos impostos, contribuições e participações é

O lucro obtido no exercício de 2010, por sociedade por ações e de capital aberto, NÃO pode ser destinado para

A empresa Androide S.A. comprou uma máquina em 01/01/2011, a qual foi incluída na unidade geradora de caixa na mesma data e tem as seguintes características:

Com base nas informações, o valor da depreciação para um ano é de:

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O resultado líquido do exercício é

A empresa de capital aberto Health S.A., no decorrer do exercício de 2010, registra em suas contas os seguintes valores:

Com base nos dados acima, estão de acordo com as normas societárias APENAS os lançamentos