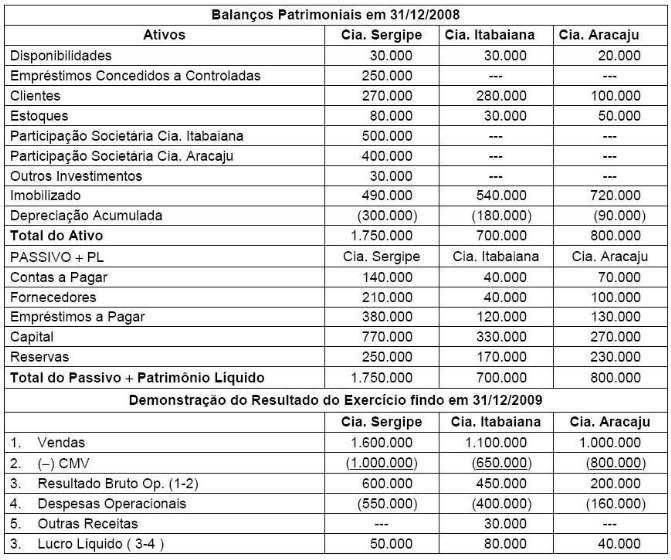

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor da participação dos minoritários é

A empresa TaxAll Ltda. atua na prestação de serviços de consultoria tributária e contábil e emitiu nota fiscal no valor de R$ 5.000,00. É optante pelo regime tributário do Lucro Presumido. A empresa está sujeita a retenção na fonte dos seguintes impostos e contribuições:

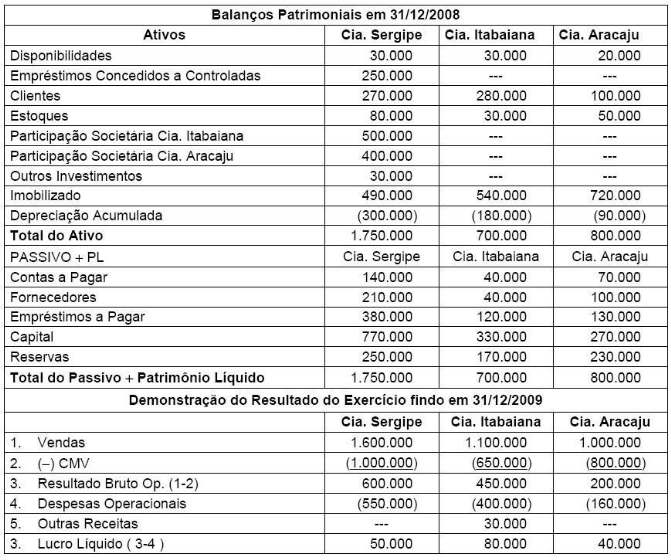

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor do lucro não realizado é

A empresa Dolth S.A. efetuou a contabilização da depreciação do edifício da sede administrativa em duplicidade. Nesse caso, a conta de

A empresa Beta Service Ltda. que atua no segmento de prestação de serviços é optante pelo regime tributário do lucro presumido e faturou no primeiro trimestre do ano R$ 60.000,00. Optou pelo recolhimento do imposto de renda, considerando a alíquota reduzida para determinação da base de cálculo. No segundo trimestre, a empresa faturou R$ 300.000,00. O valor do imposto de renda a ser recolhido no segundo trimestre é

Em outubro de 2009 uma empresa tinha registrado em seus estoques 20 toneladas de um determinado produto, adquirido pelo valor de R$ 300.000,00 a tonelada. Ao final do exercício, a empresa mantinha em seus ativos, 1/4 desse estoque, cuja cotação no mercado era de R$ 280,00 o quilo. De acordo com as projeções econômicas, verifica-se que existe uma forte possibilidade de ocorrer, já no início do segundo semestre de 2010, uma recuperação da cotação do produto no mercado, quando, então, espera-se que o mesmo atinja um preço unitário

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

O pressuposto básico que norteia o procedimento contábil efetuado pela empresa está ligado a

É demonstração financeira não obrigatória para as companhias fechadas:

NÃO é um evento que sofre incidência do ICMS:

Em outubro de 2009 uma empresa tinha registrado em seus estoques 20 toneladas de um determinado produto, adquirido pelo valor de R$ 300.000,00 a tonelada. Ao final do exercício, a empresa mantinha em seus ativos, 1/4 desse estoque, cuja cotação no mercado era de R$ 280,00 o quilo. De acordo com as projeções econômicas, verifica-se que existe uma forte possibilidade de ocorrer, já no início do segundo semestre de 2010, uma recuperação da cotação do produto no mercado, quando, então, espera-se que o mesmo atinja um preço unitário

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

Com base nas informações, o procedimento contábil que a empresa deveria adotar, ao avaliar o seu estoque final em 2009, seria

O aumento do Capital Social com saldos de Reservas de Lucros é um fato

Na apuração do imposto de renda pelo regime do Lucro Real, representa uma adição ou exclusão temporária:

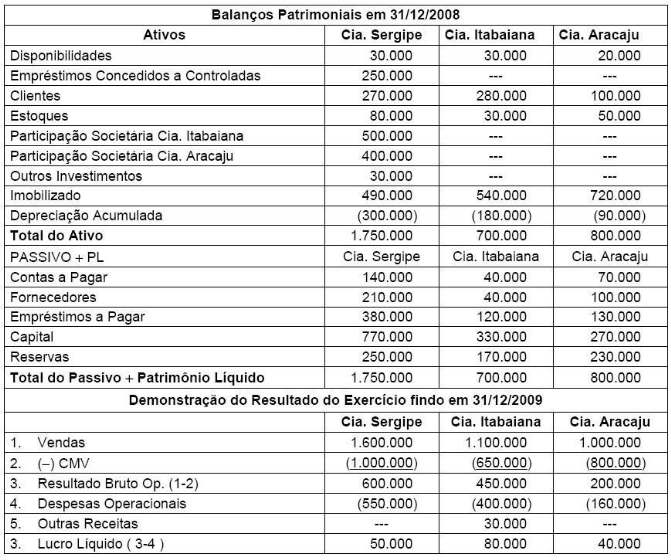

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O total do ativo consolidado é

A CIDE NÃO incide sobre